就在刚刚,央行通过官网、官微发布了一个重磅利好,把涉及到开发商生死存亡的两项金融政策,延期1年!(下图)

为此,央行、金融监管总局发布了答记者问。在介绍“此项政策出台的背景”时,是这样说的:

2022年11月11日,中国人民银行、原银保监会联合出台《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(简称《通知》),从保持房地产融资平稳有序、积极做好保交楼金融服务、配合做好受困房企风险处置、加大住房租赁金融支持等方面,明确了16条支持政策,其中两条政策规定了适用期限。

《通知》发布实施后,对保持房地产融资合理适度、推动化解房地产企业风险发挥了积极作用,取得了良好的政策效果。综合考虑当前房地产市场形势,为引导金融机构继续对房地产企业存量融资展期,加大保交楼金融支持,中国人民银行、国家金融监督管理总局决定,延长有关政策适用期限。

政策延期涉及两项内容是:

一是对于房地产企业开发贷款、信托贷款等存量融资,在保证债权安全的前提下,鼓励金融机构与房地产企业基于商业性原则自主协商,积极通过存量贷款展期、调整还款安排等方式予以支持,促进项目完工交付。2024年12月31日前到期的,可以允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。

二是对于商业银行按照《通知》要求,2024年12月31日前向专项借款支持项目发放的配套融资,在贷款期限内不下调风险分类;对债务新老划断后的承贷主体按照合格借款主体管理。对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责。

央行和金融监管总局还宣布:除上述两条政策外,其他不涉及适用期限的政策长期有效。

这到底是什么量级的利好?

我的判断是:重磅利好。

原因很简单,“房地产企业开发贷款、信托贷款等存量融资”以及“向专项借款支持项目发放的配套融资”,事关开发商的生死存亡。

根据央行发布的“2023年一季度金融机构贷款投向统计报告”,一季度末人民币房地产贷款余额53.89万亿元,其中房地产开发贷款余额13.3万亿元。

所以仅上述利好的第一条,就涉及到13.3万亿贷款。

对于这些贷款,允许展期、调整还款安排,2024年12月31日前到期的,可以允许超出原规定多展期1年,可不调整贷款分类。

这不仅减轻了银行的考核压力,对开发商更相当于“雪中送炭”。

利好的第二项,“向专项借款支持项目发放的配套融资”金额不详,估计也在数千亿元,跟保交付有密切关系。对此,提出了“在贷款期限内不下调风险分类”、“对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责”的新要求。

这有利于减轻银行压力,避免他们为了应付考核而“雨天收伞”。

疫情结束后,楼市一度在3月迎来小阳春。但进入第二季度,市场再次降温。

根据国家统计局日前公布的数据,1—5月份,全国房地产开发投资45701亿元,同比下降7.2%,连续3个月下滑(下图):

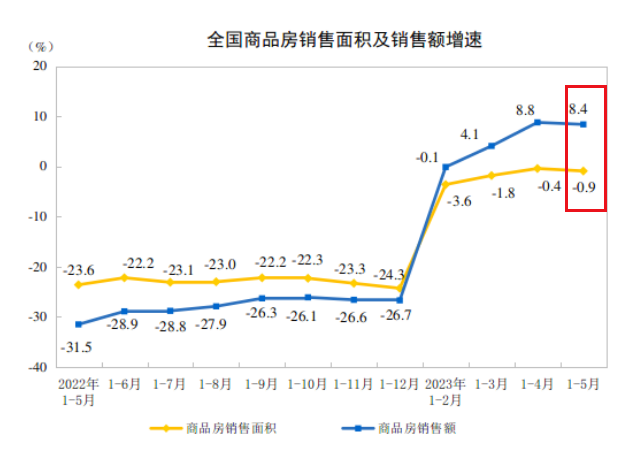

全国新房销售面积和销售金额,也出现了走软迹象:

央行发布的居民调查显示,未来3个月有购房意愿的比例,也在二季度创下了次低:

这些都意味着,楼市的自我修复之路仍然漫长。如果央行、金融监管总局不出台上述利好,开发商的日子将很难过。

上述两大融资政策宽限1年,是很大的利好,涉及的金额巨大。有利于稳定市场预期。

近日,前财政部长楼继伟建议全面取消房地产限购、限贷等政策(下图)。

虽然短期看,一线城市和部分强二线城市很难全面取消上述限制,但这也反映出曾经的“操盘者”对市场的判断。

今天发布的楼市利好,应该是近期系列利好的一部分。虽然核心城市限购、限贷很难全面取消,但继续优化应该是大概率的。

展望下半年,大概率还会有1次降准和1次降息。针对楼市的利好,还会有若干。

本文转载自:刘晓博说楼市Pro

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号