与实体经济“救市”不同,国内楼市“去杠杆”进程并未休止。作为典型的资金密集行业,在持续、被动“慢周转”的市场当中,众多房企显然并未适应,现金流紧缺最终表现为各城让利范围不断扩大。

与股市处于“熊市”不同,现阶段楼市处于“牛皮市”阶段。经过整个9月与国庆假期的市场验证,“金九银十”旺期淡市已经板上钉钉。从根本上看,各地置业者的购房需求并未覆灭,然而,政策对“预期”的管理以及经济疲弱,却实实在在局限了楼市景气向好的想象。

“现金为王”观念正愈加深入人心,在“市场底部”未被确认之前,能够果断“出手”的买家数量愈加有限。诚然,疲软的市场,只能通过“政策风向”或“加大让利”打破。但是,面对高昂的“面粉价格”以及“前期买家维权”,现阶段房企对让利措施的使用多少有点“”投鼠忌器“,从实际市场观测,小幅让利难以产生大成效,“牛皮市”特征仍在持续。

然而,相较于地产市场的“让利难见成效”,似乎经济景气带给置业者的信心更为重要。

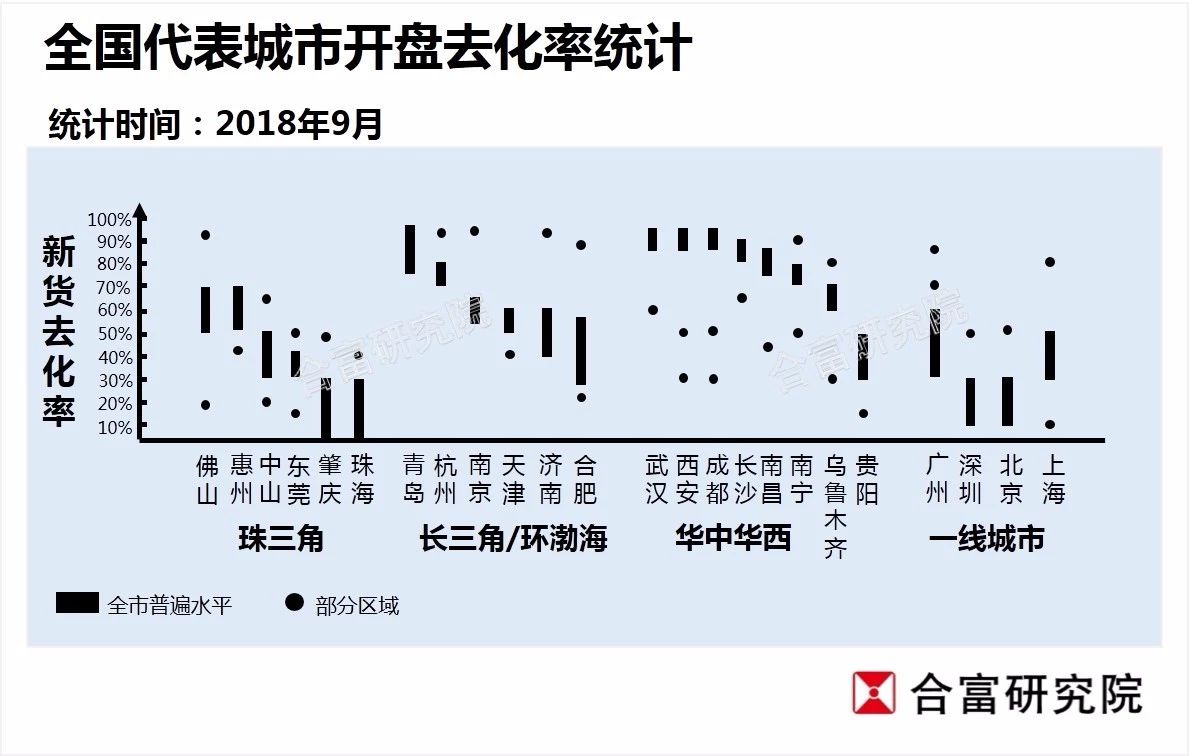

本文统计城市包括

北京、上海、广州、深圳、天津、杭州、南京、济南、青岛、武汉、西安、郑州、长沙、成都、合肥、珠海、佛山、东莞、南昌、贵阳、南宁、中山、惠州、肇庆、江门、乌鲁木齐

本篇涉及:各地市场景气、发展趋势、开发商策略,以及各城各域促销力度,详见下文:

1)一二级市场同时转冷,全国市场降温越趋明显

一级市场热度不再:由于当前政府“起拍价”调高以及“配建或产业要求”提升,各城土地价格仍难见显著下行。但统计的24个城市中,有18个城市出现【土地竞争程度】下降,15个城市出现【土地流拍/延期出让】增加。由于土地出让条件以及起拍价仍然居高不下,对于素质一般的土地,房企选择不再参与,而对于素质佳的土地,联合竞拍方式不断盛行。从拿地房企看,“新进房企”(指近两年新进入当地市场的企业)已经极少出现在各地取地名单当中,央企、国企及本地房企成为取地主力,20多个统计城市中,仅武汉、南京、东莞、肇庆4个城市仍有一定数量的“新进房企”参与土地竞拍。

各地二级市场不同程度降温:最直接的体现是各城【新货去化率】走跌。对比2018年初,包括珠三角、长三角、环渤海三大城市圈,大部分城市出现大范围市场降温。华中华西地区各城市场热度分化明显,武汉、西安、长沙、成都、贵阳5个重点城市出现大范围去化率下降,南昌、乌鲁木齐发展商让利促销力度则不断加大。

2)大潮渐退,不同城市、不同区域间的去化差异愈加明显

基于各地“分城施策”,以及城市内部“分域施策”造成的政策差异,在市场转向之时,不同城市、以及同一城市内部不同区域,彼此间的去化差异更加明显。

横向对比不同城市,【新货去化率】在50%以下的城市,主要为“强调控区域”以及受强调控城市影响辐射的周边地区。包括北、上、深三个一线城市(“强调控”)、珠海(“强调控”)及肇庆(“受广佛购买力辐射”)等城市。相较而言,同为一线城市的广州,由于在城市内部“分域施策”,整体去化情况好于其它三个一线城市。

市场转向使城市不同区域/板块之间的去化差异愈加明显,即使整体去化良好的包括武汉、西安、成都、长沙、南昌等华中华西地区,亦陆续出现去化显著下行的区域,这些区域多属于城市外围,以及部分城区“定价不合理”楼盘。

3)旺期淡市,国庆市场延续9月牛皮市特征

不少城市推货促销已于9月开展,但市场未见起色。国庆假期延续9月趋势,无论从推货量还是成交来看,市场仍然相当“牛皮”。

国庆假期各城新推货量未见明显增长,按国庆假期推货水平对比前两月周均水平计算,20多个城市中,超过7成的城市,推货量对比以往周度没有明显变化(或有所缩减),仅广州、深圳、惠州、合肥、济南、西安、成都,7个城市新推货量水平录得“显著上升”,占比不足3成。

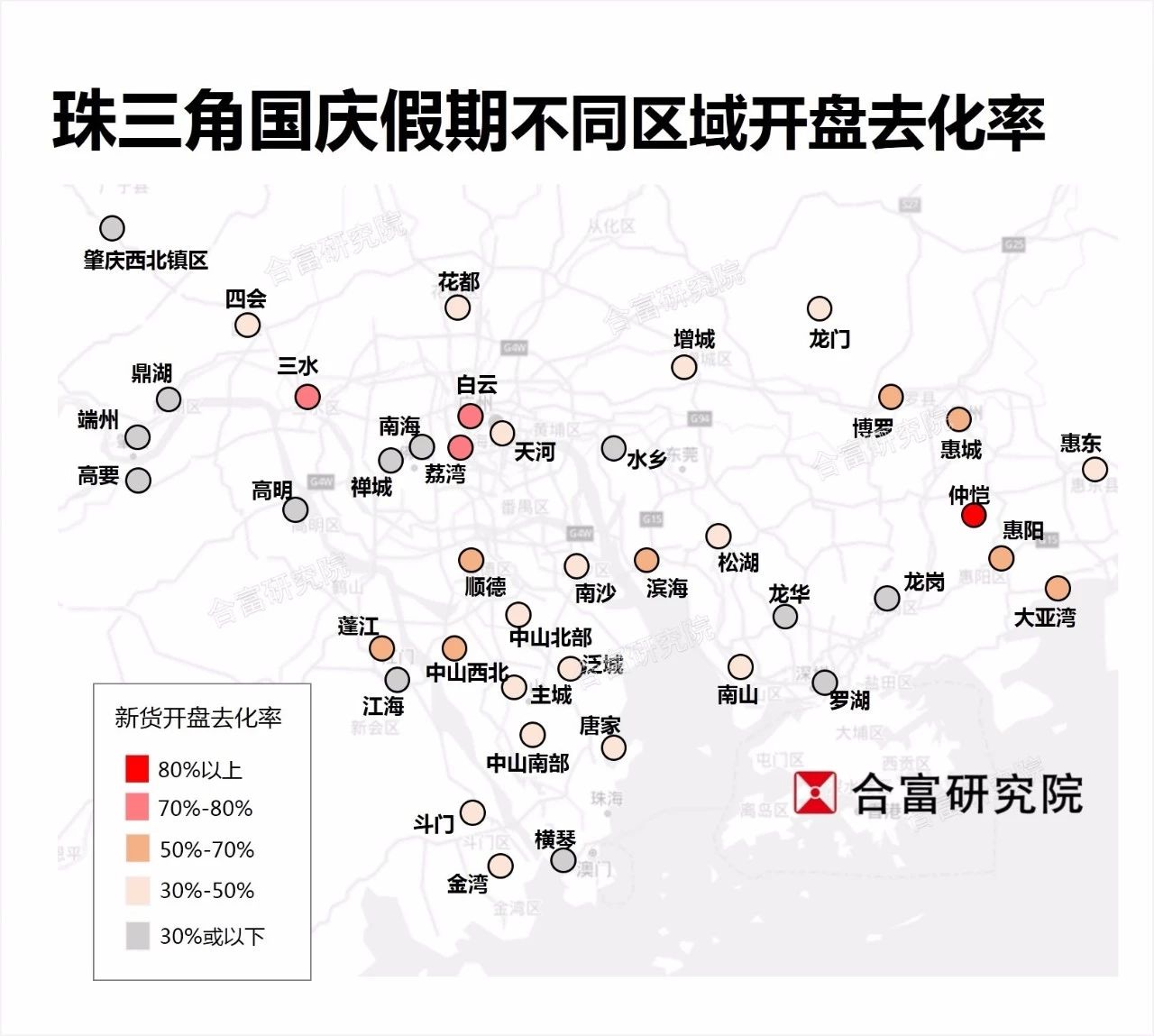

珠三角成交热点集中少数区域,新货去化率普遍在30%-50%。相较其它区域,珠三角本年国庆假期货量相对较多。但各区域【新货去化率】对比以往两月未见明显上升,广州白云、广州荔湾、佛山三水、惠州仲恺在各区域中成交表现相对更好,达到70%以上。其次是佛山顺德、中山西北镇区、江门蓬江,及惠州惠阳、大亚湾、惠城、博罗,去化率达到50%-70%。其余多个区域整体去化率在30%-50%左右 ,部分区域低于30%。

长三角/环渤海/华中华西各地市场总体平淡,黄金周市场热度下降成为市场共性,17个代表城市无一例外,只是下降幅度有所不同。其中,相当部分城市假期仅有个别区域/板块有新推货量,包括天津、上海、郑州、长沙、乌鲁木齐等地区,在购房者观望的同时,无疑当地房企亦在观望 ;西安、南宁、合肥市场不同区域间的冷热分化现象更为明显;武汉、成都两个“一二手倒挂”城市,近期整体去化效率正由顶部(大多数楼盘“日光”)向下走降(“日光盘”快速减少);贵阳、长沙假期楼市受“国庆出游”的影响明显;南昌整体国庆市场处于下行降段,全市多个项目选择“让价走量”。

1)领先房企领先“让利”,调整库存优化布局

在多数企业“举棋不定”之际,全国领先企业已率先走量、调整库存、优化布局。

比较碧桂园、恒大、万科、保利四个领先企业,恒大、碧桂园实施“让价走量”的区域遍及全国多个地区,主要以“价格调整”消化库存、提高去化;万科、保利在对区域与走货方式的选择上,则更重视灵活性与针对性。

恒大“全国促销”遍及全国各地。在珠三角佛山、肇庆、惠州均有采用“价格调整”或“新盘低开”策略,在广州、深圳、东莞等地则以加大渠道或加大首付支持等其它方式走货。相较于在环渤海及华中华西的普遍实施以“价格调整”带动成交而言,其于华东区域则更倾向于以“特惠房”方式走货。

碧桂园亦于全国多个重点城市开展让利走货,但在方式上相较恒大更多使用“新盘低开”的方式。

碧桂园与万科在“大本营”(珠三角区域),基于“土地储备能力”及“促销效率”,相较其它企业能够实施更多的“让利空间”,在珠三角区域对“促销措施”的使用相较其它房企更为积极。万科在珠三角区域的让利走货以一二线城市为主,而碧桂园则更多选择在三四线区域(肇庆、江门)让利走货。

万科在华东,以及华中华西主要以“新盘低开”配合“特惠房”和“加大渠道”的方式走货,其让利方式相较恒大与碧桂园而言“略显温和”。

保利属于在广佛先行“让利走货”的企业之一,其它“让利区域”主要涉及华东与北京。

2)各城“让利区域”统计:小让价难有大成效

基于对全国24个城市所有区域(包括所有房企的货量)进行全面扫描,可以得出最全面的区域走货情况分析。

从目前情况看,全国重点城市不同区域的让利幅度总体在【0%-10%】之间,仅少数城市的少数区域会超过10%以上的范围,主要的降价范围集中于城市外围的远郊及近郊区域,城区的让价幅度与降价楼盘均少于外围。

整体而言,小幅让价难有大效,【0%-5%】的让价幅度对成交的拉动作用并不明显,【5%-10%】的让价幅度在城区范围能够取得较明显的成交拉动作用,但对于外围区域成交的拉动效果仍然有限。

珠三角区域:包括广州、佛山、肇庆、珠海、中山均有区域有大范围的楼盘促销,5%以上的让利措施对广州/佛山中心城区的成交拉动作用明显,对中山成交的拉动作用帮助不大;珠海金湾红旗部分楼盘让利幅度达到25%以上,对成交的刺激作用十分明显;深圳、惠州目前的让利区域仍然较少;东莞主城范围有较多让利楼盘出现,让利幅度在10%-15%,效果显著,其它区域让利措施效果尚不明显。

长三角:更多的降价/让利区域出现在合肥,幅度普遍不超过10%,目前来看,成交效率不算理想;上海城区张江板块5%以内的让价幅度效果明显,其余外围区域普遍实施10%以内的让利措施,效果一般;杭州仅大江东有部分楼盘采取5%以内的让利,效果一般,其它区域未见降价迹象;南京江北、江宁、溧水三个区域的楼盘降价措施效果一般。

环渤海:让利区域主要分布在天津、济南的外围。天津远郊五区部分楼盘的让利幅度达到10%以上但对成交的促进作用尚不十分明显,环城四区部分楼盘采取10%以内的让价幅度,效果显著;济南除槐荫外,其余区域采取的让利幅度效果尚不明显。青岛楼市整体平稳,让利楼盘仅有轻微点数优惠。

华中/华西:武汉、长沙、成都、贵阳市场价格仍然较为稳定,仅有零星区域出现楼盘让利;郑州“城区”各域均有零星楼盘采取“让利”促销,以管城区部分楼盘让利幅度最大,达到25%,郑东新区与中原区部分楼盘让利幅度在10%-15%,去化表现良好;南昌则有包括新建区、青山湖等多个区域出现楼盘让利,幅度在5%-10%,青云谱、湾里、红谷滩楼盘让利措施对成交的刺激作用较佳;南宁让利楼盘主要在出现青秀、西乡塘及江南区,5%以上的让利对成交的刺激作用良好。

总体而言,经过整个9月与国庆假期的市场验证,“金九银十”旺期淡市已经板上钉钉。目前来看,房企小幅让利难以产生大成效。面对疲软的市场,后续只能通过“政策风向”或“加大让利”打破。

然而,相较于地产市场的“让利难见成效”而言,似乎经济景气带给置业者的信心更为重要。

转载声明:本文转载自「合富研究院」。

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号