别说话,看图!

备注:货值按2018年上半年销售均价估算;信息源自公开渠道整理

★ 解读 ★

梯队分化,经营策略个性不一

一、 TOP3求稳,注重可持续发展,加大创新业务投入力度

面对市场行情的不确定,碧万恒纷纷提出控制速度、稳健发展的说法。

1.有选择的销售,实现有质增长。

正如恒大在业绩发布会上所言:现在国家有一些地方,本来项目可卖到15万,限价只能卖12万,会损失3万块,小地产公司没办法,一定得卖,不卖就活不下去了,但是作为大企业来讲,就没必要一定要去卖,就放在那,或者卖小部分,而没有限购,没有限价的区域,能达到指标的可以多卖一点,实现有质量的增长。

碧万恒面对调控压力尚能选择,主要得益于全国化均衡布局,能有效对冲局部城市调控风险。

2.土储规模超2万亿,投资放缓。

土储规模巨大,领先优势使得其在面临市场诸多不确定性的情况下,可以采取更为“冷静”的做法。

碧桂园强调聚焦现有项目的运营,聚焦现有土地储备的调整,以使其能腾挪出更多的空间,抓好内部每个环节的管控,将安全质量放在首位;恒大提出土储年降5%,注重土储结构的优化;万科向来表现稳健;值得注意的是土储规模优势突出的融创也提出“多看少动”原则。

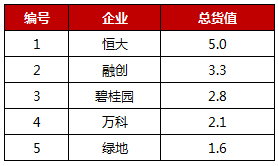

表:典型房企总货值情况(万亿)

数据来源:亿翰智库

3.有规模做支撑,创新业务投入力度明显,已初具成效。

碧桂园将扶贫工作上升到主业高度。碧桂园的多元化主要涉足科技小镇、机器人、长租公寓、农业等领域,每个领域都投入颇大,值得注意的是,碧桂园还表示为积极响应党和国家的号召,将扶贫工作上升到主业的高度,以现代科技农业作为切入口带动农民增收致富,助力中国乡村振兴战略实施。

恒大成立恒大旅游、恒大健康、恒大高科技集团三大集团。三大集团发展迅速,值得注意的是,恒大今年年初刚提出要积极探索高科技产业,4月就与中科院签署全面合作协议,计划未来十年投入1000亿。高科技集团作为恒大打造百年老店的一个重大战略决策,将发展成为市场空间巨大的龙头产业。

万科将租赁住房列入公司的核心业务中。万科定位“城乡建设与生活服务商”,围绕“美好生活场景师,实体经济生力军,创新探索试验田,和谐生态建设者”四个细化角色展开了众多多元化尝试,在2018年半年报中,也首次明确将租赁住房列入公司的核心业务中。

针对碧万恒在创新业务方面投入颇大的举动,恒大在中期业绩发布会的一段表述可以给予很好的解释:对于规模房企而言,当集中度到了一定程度不能再集中的时候怎么办?为了可持续的增长,需要多元化发展。

尽管规模房企有的喊出步伐放缓,有的强调稳健发展,但值得强调的是,这都是相对于他们自身体量而言。今年碧桂园、万科都没有对外公布业绩目标,恒大设定5500亿,却也明确表示5500亿也不是目标,肯定超额完成,对于碧万恒来说,行业规模赛已经成为一场与自己的竞争。

二、 TOP4-10稳中求快,凭借领先的基础实力,一路还在奔跑

碧万恒三者规模难以撼动,与第四名整整拉开千亿差距,故也只有他们才能拥有减速的勇气。对于十强其他选手来说,快速奔跑依然是主旋律。

表:2018年1-8月中国典型房企销售业绩

数据来源:亿翰智库

1.TOP4-10规模赛位次未定,多数还在奔跑。

保利想回行业前三;绿地目标打造行业和资本市场双龙头,加之从曾经的行业首位变成第6,难保没有提升行业站位的压力;新城作为十强新贵,根基尚需要持续加固;华润与第十一名业绩相差不大,尚处你追我赶态势;龙湖目标保持行业前十……是规模优势的不明显直接引发了他们的不安全感,在发展节奏上可能表现的更为积极。

2.投资意愿更为积极,投资集中度45%。

销售端既然表现积极,投资端自然也得跟上步伐,积极补仓。正如华润所表示的那样:基于平衡发展来看,也需要补充一些土地储备。

从各梯队房企在新增货值百强内的集中度来看,TOP10新增货值在百强房企内占比在45%左右,TOP30新增货值在百强房企内占比91%,整体而言,销售和投资端均有向头部继续聚集的趋势,大房企投资力度强劲。

表:各梯队房企销售金额、新增货值集中度

数据来源:亿翰智库

3.合作趋势明显增强,对项目权益比例也有更高要求。

“合作”是趋势所向!一方面,合作可以有效降低土地与项目成本,降低资金压力,另一方面,每家房企都可以对冲部分风险。从十强房企表态来看,关于合作,普遍对权益占比提出更高追求,希望通过加大土地权益占比,以增加自身收益。典型如新城强调未来拿地会以100%控股为主,股权合作,持股比例也要求达70-80%。

4.强化主业优势,围绕主业做纵深发展或者横向跨越。

为了加强自身优势,发展至今,大房企创新业务的开展经历了一番探索,基本有了明确的方向,全产业链打造也基本具备雏形。打造初衷普遍具有三点。

1) 出于控成本的追求。多围绕地产上下游布局,目标形成完整的产业链。

2) 出于配合销售的要求。多围绕、物业服务、商业打造、教育配套等方面展开。

3) 出于打造核心竞争力的需要。如绿地早早提出会在大基建、大金融、大消费等综合产业方面发展,强化产业获地能力;招商蛇口强化产城联动模式以加强非市场化拿地能力等。

三、 主流房企四方承压,加速意愿更为强烈,但受环境影响表现较为谨慎

1.四方承压,加速意愿更为强烈。

TOP21-30阵营增速最快,恐被赶超,唯有努力奔跑。2018年以来各梯队销售金额持续出现不同程度的增长,其中TOP21-30阵营房企业绩的提升最为迅速,同比增速超50%。不进则退,慢进也退。如此激烈的竞争环境下,主流企业一刻也不敢松懈。

图:2018年1-6月各梯队房企业绩表现

数据来源:亿翰智库

为兑现当年说出口的承诺,各大企业不能“慢慢来”。去年以来,各大房企纷纷喊出了冲击千亿的口号,更不乏提出更高要求者,眼看兑现时间越来越近,故一刻也不能也不敢停歇。

要应对市场调控的不确定性,唯有快马加鞭求周转。行业短期发展无序,不确定性大,企业只有尽可能加速销售方能在不确定性里寻找确定性。

融资环境趋紧,资金压力很大,强化内部融资是出路。去杠杆背景下,整个行业融资环境收紧,同时还处于还债高峰期,双重因素叠加,各大企业的日子都不好过。更为致命的是,当下各类融资渠道普遍提高放贷门槛,鉴于有小型房企已经出现债务违约现象,更有传言大型银行已基本不向50强以外的房企发放开发贷和信用额度,部分银行甚至将合作范围缩至30强和20强房企。外部融资环境收紧,唯有通过高周转加速销售回款。

2.投资时机已来,但实际动作相对谨慎。

不少企业普遍认为四季度或者今年末明年初会是拿地的好时机,有投资意愿,但是表现谨慎的原因主要有两类。

1) 土储充足,在市场不确定的情况下选择谨慎投资。如越秀表示:目前国家对房地产的调控比较严厉,市场存在一定的不确定性,考虑到公司土地储备比较充足,足够未来3-5年的发展,未来在投资决策上将贯彻谨慎投资的策略,提高投资的标准。有着同样考量的不是少数,如融信、世茂等

2) 市场资金紧张,为实现可持续发展,投资表现谨慎。如佳兆业表示:现在因为市场资金比较紧张的时候,我们也调低了今年买地目标,本来想大概买300到400亿的土地,现在大概买200到250亿的地,主要是看现金流。同样的,阳光城等也表示随着调控趋紧、资金比较紧张,判断接下来并购机会增多,当下最重要的是做好现金管理,为后续投资做准备。

3.继续等待时机,更为倾向收并购市场。

土拍市场存在三大不友好,故在多元并举的情况下,各大房企更为关注收并购机会,希望能够低成本快速获取土地。

1) 保证金太高。很多地方项目要求交足保证金100%,即使没有这么高的比例,很多项目保证金也要近10亿,如7月9日,青岛市北两块土地出让,竞拍保证金高达12亿。但值得注意的是近期市场也存在下调保证金的行为,如合肥竞买保证金的比例降低为出让参考总价的20%(原为50%),并从原本的30天一次付清变为可分期,最长可在3个月之内付清余款。

2) 门槛太高。如上海、武汉等城市要求对参与竞拍企打分。

3) 有时还要靠运气。土拍市场摇号的规则请了解一下。

综上,对于企业来说,土拍市场也只能是积极保持关注(非热点城市,三四线等还是存在机会),同时深化收并购市场机会。典型如泰禾明确表示:规避土地市场竞争风险,减少在公开市场拿地,土地拓展全面转入到以收购为主阶段。据统计,泰禾上半年新增8个项目,7个为收并购所得。同样的,上半年建业收并购获地占比70%,合景泰富达90%,奥园也接近9成比例。

4.坚持做大做强主业,创新业务多处于被动尝试。

正如合景泰富在业绩会上的一句话:十年十五年以后,可能需要一些更多的业态,或者产业去支撑房地产。作为顺势而为的被动行为,各大企业也纷纷顺应国家政策和市场趋势布局如长租公寓等产业领域。

1) 行业从B2C向B2G转变是大势。不具备一点多元化产业实力无法实现可持续增长。

2) 自持地块频出,需要为自持物业寻找一个出路。整体而言,土拍依然是能够实现快速开发销售的重要拿地途径,而鉴于行业自持地块频出现象,大家纷纷加码租赁市场的尝试,但即使是规模房企也有很多表示,切入租赁是种被动尝试。

投资拿地,普遍呈现三大趋势

一、 产业获地趋势显现

相比传统模式,在行业从B2C转向B2G市场的过程中,产业获地这类非市场化拿地方式被越来越多的企业关注。

例如金茂明确表示,5年后城市运营项目对集团供应土地希望能占到60%,逐步下调招拍挂比例,同样的招商蛇口在产城融合模式上、绿地在城际空间站项目培育上都有较大的投入。

二、 布局纵深化发展

城市板块轮动,这轮三四线市场确实机遇众多,也是实行高周转策略的合适之地,为平衡投资分摊风险,又出于对管理半径的考量,在已布局的城市周边下沉,进行纵深发展,成了企业普遍选择。

三、 长三角、珠三角三四线备受关注

对于已开展全国化布局者,表现可能不甚明显,但对于以区域聚焦为主的企业来说,这波三四线行情不容错过,鉴于长三角、珠三角区域三四线基本面佳,又受到湾区规划利好,纷纷表示要加码布局。典型如今年通过摘得嘉兴地块首入长三角的龙光。

致敬未来,明确三个重点

一、 回款、回款、回款!

回款是实现高周转的有力保障,只有及时回款才能有充足的资金进行下一步布局,回款慢很有可能持续推高负债,增加企业经营压力。为加速回款,可从三个方面发力。

1)供货、供货、供货。各大房企普遍表示供货多集中在下半年,平均占全年供货占比60%以上,对于三四线市场尽快卖、赶紧卖,对于一二线市场能卖则卖。企业加大供货的力度有多大?典型如中海下半年安排货值5000亿,预计的去化率仅28%。

2)重视、重视、重视。泰禾明确将回款列为考核指标。

3)配合、配合、配合。强调各部门积极配合,为促进回款开通“绿色通道”。

二、 成本、成本、成本!

促回款是对外的努力,控成本则是对内,关于成本管控,同样有两个方式。

1)减少不必要的开支。不知道近期各大企业关于“清理小白兔”的行为算不算减少开支的一部分。

2)标准化运营+全产业链建设。这一点有多重要,恒大给行业提供了一个数据,恒大在中期业绩发布会上表示:我们做的TOTO全自动的马桶,在外面卖是6000多块钱,我们拿过来不到2000块钱。

三、 请开展创新业务!

毫无疑问,整个行业的融资趋势只会趋紧。银行贷款受限众多,股权融资规模不断收缩,房企债权融资对企业评价要求较高,海外债发行受美元加息等因素影响占比可能会回落,剩下的可能也就只剩下“资产证券化”了,而且可以肯定的是资产证券化是大势所趋。但资产证券化的前提是,你得有点“基础资产”。

转载声明:本文转载自「楼市刚发声」。

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号