房地产库存,是市场持续运行的结果,库存变化不仅可以折射市场供求关系,与房价波动也存在着密不可分的关系,故而其在房地产市场相关指标中的地位举足轻重。近期在三四线棚改安置方式调整的风口,市场参与各方对库存规模及分布愈发关注。现阶段我国房地产市场库存几何,规模是否合理,市场运行是否存在潜在风险?本文将从库存角度出发,通过对库存规模的测算和分析来揭示房地产市场运行的趋势和风险。

商品住宅短期可售面积维持低位

中长期库存规模相对合理

本文针对房地产市场库存的分析中,为了更完整地对库存环境进行梳理,将从短期和中长期的角度分别进行研究,其中视可售面积即已取得预售证待售部分的面积为短期库存,将已成交的土地中尚未销售的部分视为中长期库存。

短期来看,各线城市商品住宅可售面积低位震荡,库存去化时间走势分化

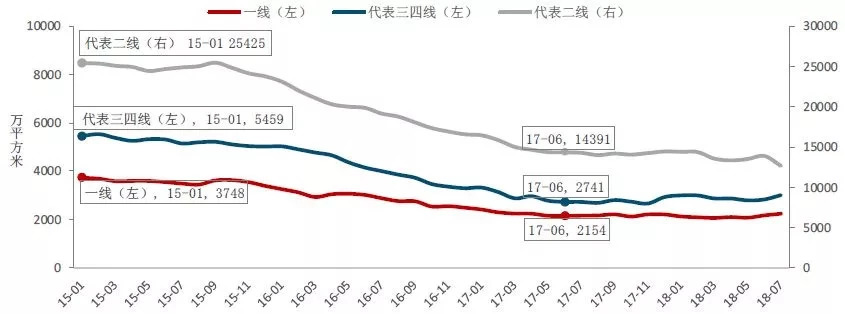

图:各线代表城市[1]商品住宅可售面积走势图

数据来源:CREIS中指数据,fdc.fang.com

短期库存方面,各线代表城市商品住宅可售面积维持低位震荡。从选取的40个代表城市短期库存走势来看,2015年以来其商品住宅可售规模持续下降。到2017年6月,可售面积已降至2015年初规模的五成左右,其中三四线代表城市降幅在各线城市中最为显著。前期可售库存的快速去化主要源于这一轮市场行情下,置业需求集中释放,加之棚户区改造创造的市场需求规模可观,积极消化了历史库存。而2017年下半年起,随着政策环境的进一步收紧,代表城市短期市场供求均有所调整,近一年来各线商品住宅库存规模均在低位保持小幅震荡。

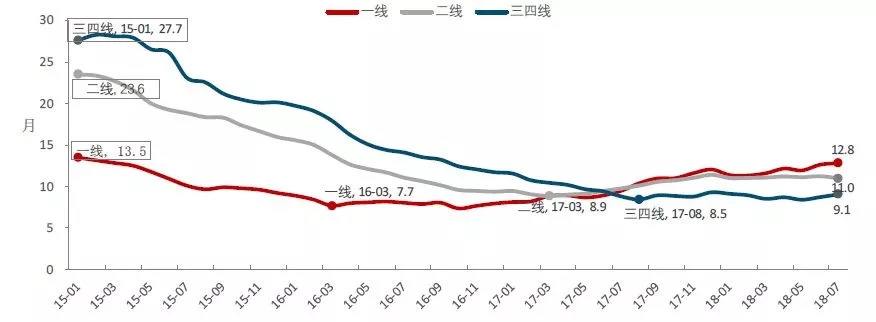

图:各线代表城市商品住宅库存去化时间走势图

数据来源:CREIS中指数据,fdc.fang.com

注:此处库存去化时间按照商品住宅近一年的销售速度计算

各线代表城市库存去化时间明显分化,三四线代表城市降至较低水平。2015年至今,各线代表城市短期市场库存去化时间走势转变节点显著分化。一线城市2015年全年商品住宅库存去化时间缩短4.6个月左右,2016年初沪深至北京逐步开启调控新周期,去化时间走势转向平稳;后受调控政策持续深化影响,去化速度明显放缓,至今年7月底去化时间已延长至12.8个月。二线代表城市在2016年9月底密集调控之前,去化时间快速缩短,调控深化后,市场供求趋于稳定,今年以来去化时间维持在11个月左右。三四线代表城市因库存压力较大,库存去化时间转向节点最晚,2017年8月去化时间降至仅有8.5个月,而后因调控向三四线城市扩围深化,去化速度放缓,其去化时间保持稳定持续至今。

中长期来看,各线城市库存总量相对合理

短期来看,目前各线城市去化时间虽表现分化,但库存规模均处低位。当然,这仅仅是短期可售端的库存规模,若将时间线拉长,将已成交尚未售出的土地规模均视作中长期库存,我国的库存现状又是如何呢?

为了尽可能准确测算并考虑数据可得性等,本文将首先从商品房口径,结合土地开发进度,利用三分法,分别从竣工待售面积、在建待售面积(通过施工、竣工、期房销售面积测算)、待开发面积三个组成部分对整体库存进行综合测算。

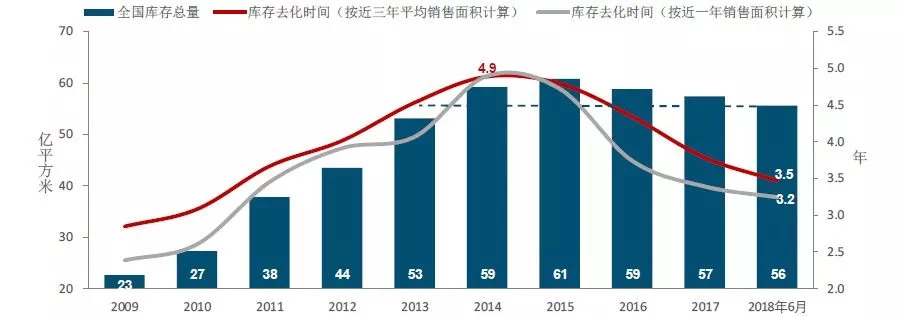

图:2009年至今全国中长期房地产库存总量及库存去化时间走势图

数据来源:中国指数研究院综合测算

根据测算结果,近几年来,全国商品房中长期库存去化时间明显缩短,截至2018年6月,按照近三年的销售速度测算,库存消化时间较近几年最高点(2014年的4.9年)缩短了一年半左右,现阶段库存消化时间与2012年基本持平。但从库存规模角度看,截至2018年6月,全国商品房整体库存规模约56亿平方米,较2014年仅下降3亿平方米。库存消化时间的明显缩短主要还是源于近两年销售面积的大幅增长,商品房潜在库存规模仍较为显著。

商品房主要包括商品住宅、商业营业用房和办公楼,商品住宅与商办的业态、运营模式迥然不同,租售特性也存在明显差异。接下来本文将在商品房库存测算的基础上进一步细分,对商品住宅库存规模进行估算。测算方法同样基于三分法,前两种库存按照相同公式以商品住宅口径估算,测算待开发面积时,因这部分库存在商品房库存中的占比仅在一成左右,对整体规模影响较小,基于库存分布较为均匀的假设,以商品住宅前两种库存在商品房中的平均占比为基准来推算商品住宅待开发面积。

现阶段全国商品住宅库存规模相对合理,库存消化时间居于正常区间。前几年,因行业快速扩张而销售不济,全国商品住宅库存规模持续累积,2015年达到了阶段性高点,随着需求的逐步释放,商品住宅销售明显发力,整体库存总量及库存消化时间持续下降,至2018年6月,全国商品住宅库存规模降至30.9亿平方米,较阶段性高点减少5.9亿平方米,库存消化时间在两年左右。总体上看,现阶段我国商品住宅中长期库存规模相对合理,库存消化时间居于正常区间,而商办业态的中长期库存压力仍然偏大。

从本文第一部分针对代表城市的短期库存分析中,我们看到,各线代表城市的库存形势存在明显分化。在中长期库存测算中,为了进一步明确各线城市库存现状,下文将在整体中长期库存测算基础上对各线城市进行分析。

一线城市住宅市场长期供不应求,积极增供给促市场平稳运行。从近年来一线城市商品住宅销售面积与住宅用地成交面积对比来看,一线城市宅地长期储备严重不足,2012年至今年上半年商品住宅销售面积与同期宅地成交规模的比值高达1.76,市场处于持续的供不应求局面。在这种市场供求状态下,一线城市并不存在库存积压问题,对其具体库存规模及库存去化时间的测算也没有实质意义。目前一线城市已普遍调整宅地供应结构、加大宅地供应力度积极增供给,力促住宅市场健康平稳发展。

二线、三四线住宅库存问题繁杂,我们将对其近年以来的库存规模及去化时间进行测算。

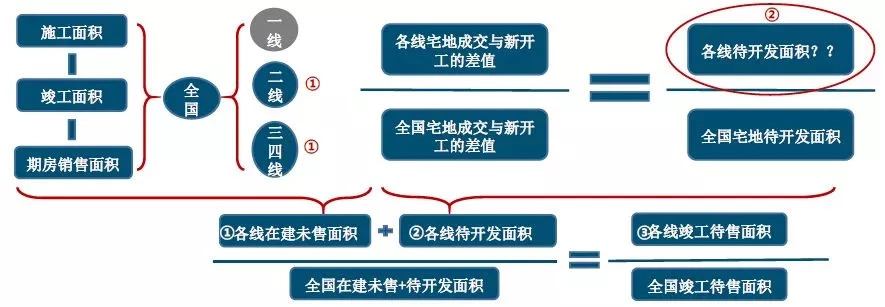

图:二线、三四线城市商品住宅库存测算框架

资料来源:中国指数研究院综合整理

分线库存规模测算方法同样选用三分法,在具体测算过程中,首先运用全国及40个大中城市的商品住宅施工面积、竣工面积、期房销售面积估算各线城市商品住宅在建未售库存规模;然后通过计算各线城市宅地成交与新开工规模间差值在全国整体中的占比来估算各线城市待开发面积;最后利用前两种库存测算结果在全国商品住宅相应类别库存中的总占比来估算各线竣工待售面积,进而得出各线竣工待售库存规模。测算结果如下:

表:二线、三四线城市商品住宅库存规模测算结果

(库存:亿平方米,时间:年)

数据来源:中国指数研究院综合测算

二线、三四线城市商品住宅库存规模均相对合理,三四线待开发面积现回升趋势。二线城市,截至2018年6月,库存规模绝对水平较2014年的高点减少了2.3亿平方米,今年库存规模去化的速度在明显放缓,在10亿平方米的水平上保持相对稳定。从三四线商品住宅库存规模来看,因三四线市场整体体量大,所以不管是库存累积阶段还是库存去化阶段,其变化的规模都较为显著。截至今年6月末,三四线商品住宅整体库存规模居于2014年以来低位,按照近三年销售速度测算,库存消化时间2.2年,库存规模及去化时间相对合理。但值得注意的是,自2017年起,三四线商品住宅待开发面积表现逐年回升趋势,2018年6月水平已与2015年末基本持平。

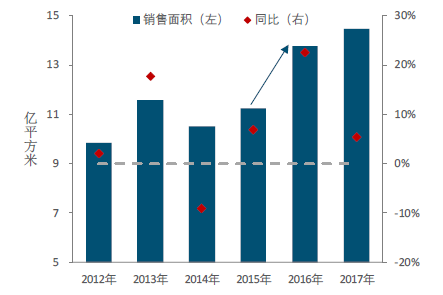

在库存测算中,我们注意到,与商品房特征一致,商品住宅库存去化时间的降幅显著于库存规模,追根究底,原因在于去化速度的加快,近两年商品住宅销售规模扩增显著。2015年起,需求集中释放,且棚户区改造进入高峰期,高规模的货币化安置为市场创造可观需求,2016年全国商品住宅销售体量出现跨越式提升,销售面积由2015年的11.2亿平方米大幅增长至2016年的13.8亿平方米,全年同比增幅超20%。

图:全国商品住宅销售面积及同比走势

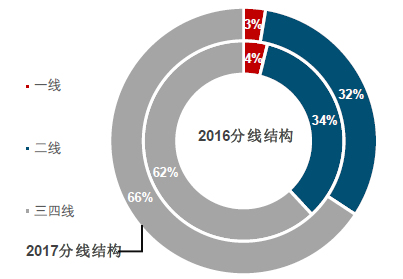

图:各线城市商品住宅销售面积占比变化

数据来源:国家统计局,中国指数研究院综合整理

热点城市密集调控后,三四线得益于高规模货币化安置拉动全国销量上行。进入2017年,一线和二线房地产市场调控明显发力,政策环境持续收紧,其商品住宅销售出现调整,而三四线商品住宅销售行情持续。在一二线销售规模缩减的形势下,三四线全年销售保持11.8%的增速。从商品住宅分线结构来看,2017年三四线商品住宅销售面积占比达66%,较2016年提升了近4个百分点。

行业投资聚焦三四线

销售调整压力与日俱增酝酿新一轮库存积压风险

不管是出于复制部分龙头房企成功经验的目的,还是调控压力叠加行业处境下不得不为之,房企对三四线的投资偏好持续凸显,这也为未来市场发展带来了新的挑战。

品牌房企积极在三四线拿地,棚改主力区域成布局重点之一

表:近两年三四线房地产市场相关指标占比及增速情况

数据来源:国家统计局,中国指数研究院综合整理

表:2016年至2018上半年部分品牌房企三四线住宅用地拿地占比情况

数据来源:CREIS中指数据,fdc.fang.com

三四线宅地成交旺盛,企业投资积极。一二线重点城市住宅市场普遍限购限贷政策严苛,在限定售价基础上土地市场出让辅以配建保障房、自持等条件,给房企盈利和高周转带来压力,企业拿地策略向三四线下沉。2017年以来,三四线住宅用地成交面积在全国中的占比不断提升,今年上半年三四线宅地成交6.6亿平方米,同比增长58.9%,增幅在去年下半年39.9%基础上继续扩大了19个百分点。且行业普遍采取在三四线高周转策略,投资额、新开工面积占比也逐年提升,显著高于全国平均增速。在我们监测的20家品牌房企中,有11家房企近两年在三四线的拿地规模占比持续提升,下沉三四线成为行业普遍选择。

图:2011年至2018年上半年三四线城市住宅用地成交占比分布图

数据来源:CREIS中指数据,fdc.fang.com

注:此图主要为表达三四线宅地重点成交区域的变化,作图时剔除了各年占比均在0.1%以下的城市。

三四线宅地成交重点区域与城市群及棚改大省等主流需求集中地基本吻合。2013年前,在一二线市场重点调控、三四线处于轮动行情周期时,房企在三四线大规模拿地是上轮库存形成的最根本原因。本轮周期中,房企汲取经验教训,在可控制范围内选择性拿地,将三四线布局重点放在具备中长期持续需求的区域。透过对多年来各个三四线城市宅地成交规模的分析,不难发现,近两年三四线宅地成交重点分布在京津冀、长三角、长江中游、西南、山东、河南、安徽、江西等城市群及棚改大省地区,这也与当前三四线市场的主流需求集中地相吻合。

棚改大省市场销售贡献突出,货币化安置比例调整或将导致三四线库存去化承压

表:重点省份三四线商品住宅销售面积在三四线整体中的占比及计划棚改规模对比

数据来源:中国指数研究院综合测算

八个棚改主流省份三四线市场销售占比超五成,货币化安置比例调整或将导致三四线销售整体下行。近几年山东、河南、浙江、湖南、江西、安徽、湖北、江苏等八省三四线商品住宅销售在全国三四线中的占比稳居五成以上,2017年起其棚改规模的大幅扩张也带动销售面积占比提升。2018年这部分销售主力区域棚改规模占比仍保持在五成以上,但随着房地产市场的发展,山东、湖南、江西、安徽等地已先后调整棚改安置策略,转向实物安置为主。7月中旬住建部在媒体吹风会上明确表示将有针对性地调整棚改货币化安置比例,届时棚改大省有效需求将出现调整,三四线整体销售也将存压。

值得注意的是,我国大部分三四线城市基本面尚未取得明显发展,与一二线城市间存在较大差距,人口吸引力不足,其房地产市场可持续需求难以保障,现阶段市场的高位运行主要得益于棚改及政策环境相对宽松导致的行情轮动效应。若市场销售主力区域棚改货币化安置比例出现明显调整,中短期看涨的预期将逆转;加之需求已持续释放近两年时间,后续有效需求难以继续坚挺。而现阶段行业布局三四线的偏好仍在持续,房企迫于扩增土储压力短期内仍将延续这种趋势。一方面销售下行面临一定压力,另一方面又不得不抢先在三四线拿地扩充土储,在这种投资储备与销售的背离下,土储规模累积,三四线很可能将开启新一轮库存周期(2017年以来待开发土地面积已表现逐年回升),届时积极下沉三四线的房企资金链将受到巨大考验。对目前而言,谨慎投资也许不失为一种理性的选择。

[1]代表城市共40个,包括北京、上海、广州、深圳4个一线城市,天津、重庆、杭州、南京、武汉、成都、苏州、厦门、西安、长沙、宁波、福州、沈阳、青岛、南昌、郑州、长春、呼和浩特、温州19个二线城市,徐州、蚌埠、九江、莆田、舟山、东营、湖州、江阴、湛江、芜湖、焦作、淮北、运城、南平、三明、龙岩、滁州17个三四线城市。

说明:针对房地产中长期库存,目前行业内尚无统一标准的计算方法及直接数据,我们基于现有数据,综合考虑数据可行性以及预测的准确度等方面,从商品房口径出发,结合土地开发进度,利用三分法对全国库存数据进行估算。我们将全国库存拆分为竣工待售面积、在建待售面积(通过施工、竣工、期房销售面积计算)、待开发面积三个组成部分。基于以上方法测算的中长期库存数据仅供业内参考。

转载声明:本文转载自「中国指数研究院」。

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号