导读

坚持“房住不炒”落实租购并举,新型城镇化仍是行业发展基石。

◎ 研究员 / 杨科伟、柏品慧

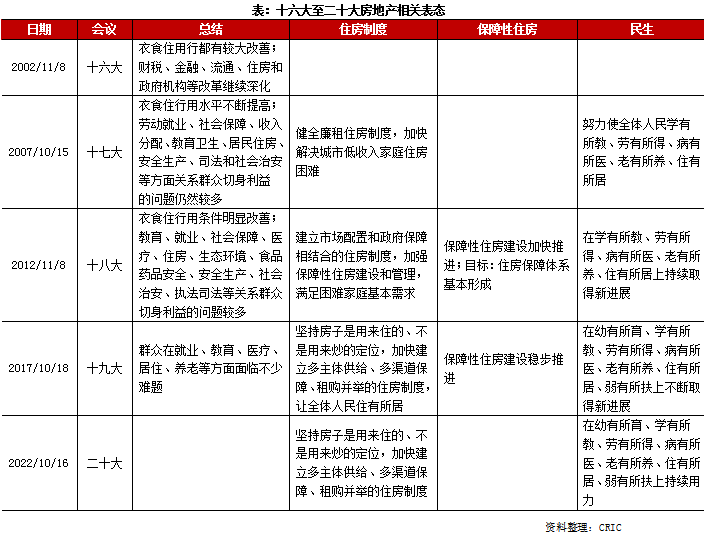

近日,二十大报告提出:坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。而在全面建成社会主义现代化强国、实现第二个百年奋斗目标的宏伟蓝图下,房地产行业究竟如何定调?未来行业又有哪些新机会?

01

坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。

点评:房地产政策主基调将继续坚持“房住不炒”定位,强化住房的居住功能,弱化住房的金融属性,严防房地产过度金融化、泡沫化。

其一,保障刚需、满足改善,因城施策落实稳地价、稳房价、稳预期。

其一,居民层面,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,适度调降首套、二套住房置业门槛,提升居民居住福祉。但打压投资、投机性需求,严防违规信贷资金流向房地产市场。尤其是那些房价犹存上涨预期的核心一、二线城市,短期内调控政策难言全面松绑。

其二,企业层面,支持房企合理的融资需求,尤其要恢复优质民企的融资功能,让企业经营逐步回归正轨。但对于高杠杆、高负债经营的问题房企,还需将负债率逐步调降至相对合理的区间范围,在此过程中部分不良企业将有序出清。

未来住房制度将全面贯彻落实租购并举新模式,重点解决新市民、城市低收入群体的居住难题,实现人民群众住有所居、安居宜居,提升全体人民的居住幸福指数。

其一,经过二十余年的迅猛发展,房地产市场需求逐渐趋于饱和,全国城镇居民人均居住面积多达41平方米。但结构性矛盾依旧突出,体现于核心一、二线城市房价高企,购房难且贵问题突出。因此,在人口持续净流入的核心一、二线城市,亟需加快发展租赁市场,地方政府更要主动作为,用好政策“指挥棒”,主要涉及以下三方面的政策内容:

第一,加大供应租赁及保障性住房用地,新增供地指标适度向租赁及保障性住房用地倾斜,并积极挖潜存量土地资源,将闲置的存量建设用地改建为租赁住房。第二,动用地方财政资金收购商品房作为人才公寓、保租房等政策性用房,既能提升政策用房供应,又能解决商品房去化难题,可谓是一举两得。第三,加快纯租赁及保障性住房社区的市政配套建设,租赁群体可以同等享受落户、教育等公共服务权益。

其二,长期来看,租赁市场将与商品房市场形成分庭抗礼之势,租赁市场规模提升空间值得期许。而在房地产开发主业陷入增长瓶颈的大环境下,建议企业寻找第二增长曲线,积极参与租赁住房建设及运营,涉及投资、代建、招租运营等诸多业务环节,以便分得租赁市场的一杯羹。

02

促进区域协调发展,深入实施区域协调发展战略、区域重大战略、主体功能区战略、新型城镇化战略,优化重大生产力布局,构建优势互补、高质量发展的区域经济布局和国土空间体系。

点评:聚焦房地产行业,未来犹存以下两项制度红利:

其一,新型城镇化将是房地产行业最大的制度红利。截至2021年末,全国城镇常住人口多达9.1亿人,城镇化率达64.7%。相较于海外发达经济体,未来我国城镇化率犹存一定的提升空间,但增速放缓已是不争的事实。

值得一提的是,我国已进入流动时代,并以省内迁移为主的就近城镇化成市场主流。2000年至2020年,全国流动人口由1.21亿人大幅提升至3.76亿人,净增长2.1倍,占全国人口的比重由9.6%提升至26.6%,净增加17个百分点。其中,省内流动人口由1.36亿人提升至2.51亿人,占比则由61.2%提升至66.8%,净增加5.6个百分点。

而在新型城镇化战略加持下,一二线城市人口吸附力依旧不减,并将成为高素质人才聚集地,市场需求着实坚挺,成交规模或将高位保持。三四线城市则将结合本地资源要素禀赋,坚定地走特色化产业发展之路。可以期许的是,一批具备地域性特色产业特征的三四线城市有望脱颖而出,并将吸纳更多外来劳动力人口,市场需求增长或将更为可期,成交规模犹存较大的提升空间。

其二,19大城市群、6大都市圈将是房地产市场的核心载体。截至目前,发改委已批复长三角一体化、粤港澳大湾区、京津冀协同发展等19大城市群,以及南京都市圈、成都都市圈、重庆都市圈等6大都市圈。不难发现,19大城市群、6大都市圈乃是中国经济的发展高地,GDP总量、常住人口规模等全面领先,经济发展的先发优势明显。

我们认为19大城市群、6大都市圈有望成为房地产市场的核心载体。首先,19大城市群、6大都市圈GDP总量将继续保持较快增长态势,常住人口规模也将稳步提升,市场需求有支撑,成交规模整体有望保持在较高水平。

其次,城市群及都市圈内部将实现全面一体化,不仅核心城市将继续做大、做强,房地产市场具备较强韧性,成交规模有望持续高位运行,而且卫星城市或将进入发展快车道,房地产市场犹存挖潜空间,成交规模或将稳步提升。

03

完善分配制度,坚持按劳分配为主体、多种分配方式并存,坚持多劳多得,鼓励勤劳致富,促进机会公平,增加低收入者收入,扩大中等收入群体,规范收入分配秩序,规范财富积累机制。

实施就业优先战略,强化就业优先政策,健全就业公共服务体系,加强困难群体就业兜底帮扶,消除影响平等就业的不合理限制和就业歧视,使人人都有通过勤奋劳动实现自身发展的机会。

点评:坚守稳就业政策底线,房地产及上下游行业将是吸纳居民就业的“蓄水池”。2021年,全社会建筑业企业用工人数达8180万人,在国民经济行业门类中位居第二,仅低于制造业成为吸纳就业的重要领域。全国建筑业企业总产值29.3万亿元,房屋建筑业产值17.9万亿元,占比多达61%。基于坚守稳就业的政策底线,房地产及上下游行业将是吸纳居民就业的“蓄水池”,房地产市场真正触底回稳将对居民稳就业起到重要的托底作用。

完善分配制度,构建橄榄型分配结构,不断扩大中等收入群体,最终实现全体人民共同富裕,主要涉及以下三方面内容:首先,鼓励勤劳致富,提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重。其次,加强税收对收入分配的调节作用,继续强化对高收入人群的征税力度,调节过高收入,并降低中低收入群体税负,增加中低收入者收入。最后,发挥第三次分配作用,发展慈善事业,改善收入和财富分配格局。

我们认为坚守稳就业政策底线,在一定程度上将支持刚需购房消费,不必担忧正常的月供还贷支出。随着中等收入群体不断扩大,有望给房地产市场提供坚实的需求及购买力支撑,改善性需求或将持续释放,三房、四房等中大户型成交占比或将稳步提升。

综上所述,我国已迈入全面建设社会主义现代化强国、实现第二个百年奋斗目标的新征程,本质要求是实现全体人民共同富裕。房地产行业不乏结构性机会,新型城镇化将撬动不菲的增量购房需求,不断扩大的中等收入群体将转换为坚实的改善性购房需求,租赁市场更是快速扩容的新赛道。对于企业而言,稳健经营、良性发展才是走正道,优质企业有望迎来高质量发展的良机。

本文转载自:克而瑞地产研究(cricyjzx)

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号