昨日国家统计局公布了5月份房价变化情况,70个大中城市房价整体仍然小幅上行,一二线城市环比涨幅均与上月相同或回落,三线城市环比涨幅略有回升。

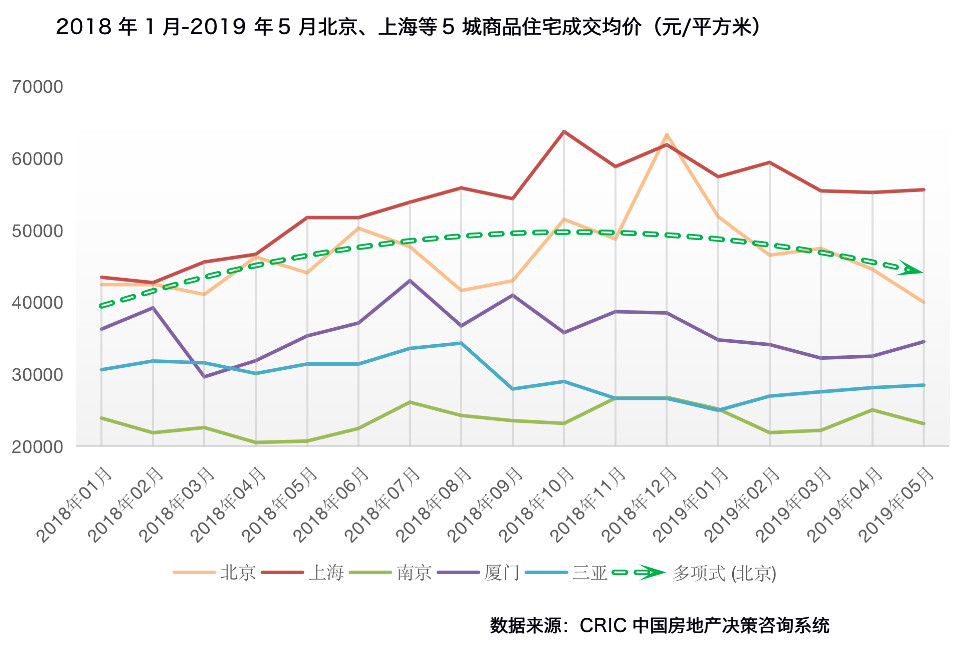

然而梳理过去17个月重点城市商品住宅成交均价走势变化发现:北京、上海、南京、厦门、杭州、大连、三亚、海口等多城成交均价却呈“抛物线”式回落,而现实是项目降价案例着实寥寥,折扣力度更是十分有限,这样的回落却是为何?

房价整体运行平稳,但北京、上海、南京等多城呈“抛物线”式回落

尽管调控政策持续发力,多数城市房价整体运行平稳。不过,部分城市房价却趋势性回落,其中不乏北京、上海这类一线城市以及南京、三亚这类二、三线城市。典型如北京,2018年12月份全市商品住宅成交均价一度升至63280元/平方米历史高位,截止2019年5月份成交均价跌至39985元/平方米,较前期高点跌幅多达-37%。与此同时,上海、南京等多城房价明显回落,较前期高点跌幅都在-10%以上。

项目降价寥寥,房价“回落”主因在于低总价产品成交比重再次上升

2017年以来,尽管一线和热点二线城市之间、各项目之间去化率显著分化,尤其是“限价”导致部分城市、部分区域一二手房价格严重倒挂,使得中高端产品一房难求,反而部分城市远郊的中低总价楼盘实实在在感受到去化压力,但打折降价的案例着实寥寥,折扣力度更是十分有限;部分城市项目实行低价营销吸客,仅限于少量特价房乃至尾盘这类难以去化的产品,颇有试探营销的意味。正基于此,当前部分城市新房成交均价走低、呈现“抛物线”形态并不是市场真正降价的结果,只能是市场成交需求结构正在发生变化的结果——从中高端产品热销向中低端刚需和改善自住需求回归转变。

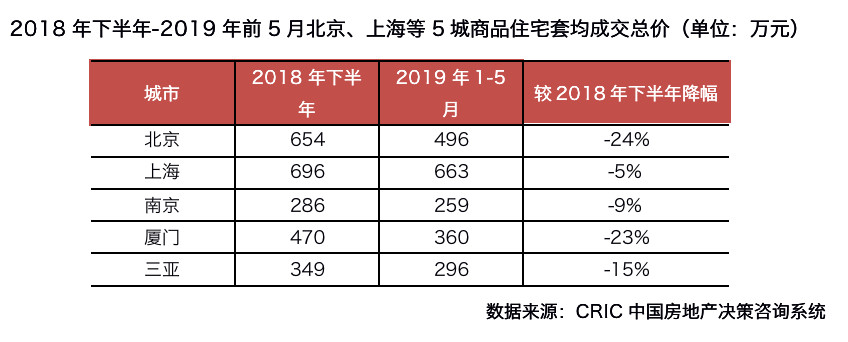

首先,北京、南京、厦门、三亚、上海等多城购房套均成交总价皆有不同程度的回落。典型如三亚,套均成交总价由2018年下半年349万元降至2019年前5月296万元,降幅多达-15%。北京、厦门更是显著回落,跌幅都在-20%以上。

其次,从成交总价段来看,这5个城市低总价产品持续热销,成交占比均明显提升,中高价位产品成交比重普遍下降。譬如,2019年1-5月北京200万-300万元、300万-400万元总价段成交占比分别为17.9%和23.6%,较2018年下半年分别净增长10.4个百分点和14.2个百分点;又如三亚前5月100万-200万元、200万-300万元总价段成交占比分别为23.7%和44.3%,较2018年下半年分别净增加11.8个百分点和5.2个百分点;再如上海,今年前5月,最高占比20.1%的300万-400万元之间的比重继续提升4个百分点,600万-1500万元之间成交占比则下降了7.6个百分点。

市场正由“倒挂价差”推动热销向自住购房需求回归,产品去化将再次分化

过去两年多来,一线和热点二线城市严格“限价”导致部分价格倒挂项目开盘去化表现出众,购房者抢购、开盘即售罄的案例不在少数。尤其是中心城区中高端产品巨大“价差”导致性价比优势突出,购房者“买到即赚到”的心理预期强烈。反观远郊中低价刚需盘缺乏性价比优势,市场观望情绪浓重,去化表现一直不尽人意,部分新开盘项目去化率甚至不足10%,在城市内部的项目之间销售表现分化日益加剧。

然而去年四季度以来,通过成交结构变化在房价端的表现不难看出,在“房住不炒”的政策大环境下,投资、投机性需求显著受限,中低端刚需和改善自住需求正在重新回归,并成为市场主流,推动当前一线和部分二线城市市场成交逐渐企稳回升。我认为当下房地产市场正由“倒挂价差”推动热销逐渐向自住购房需求回归,在售项目成交去化将进一步分化。区别于市场传统认知,自住客群对于市场价差不甚关注,更为看重购房首付款以及月供还贷能力,意即低总价产品往往有着更高的市场接受度,成交占比有望持续提升。

综上所述,在“房住不炒”的政策大背景下,当下房地产市场正由“倒挂价差”推动热销向自住购房需求回归,低总价产品往往有着更高的市场接受度。对于房企而言,主动迎合购房消费需求变化,适当增加开发低总价产品,或许才是逆周期制胜的根本之道。

本文转载自:克而瑞研究中心

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号