2018年,地产行业已迎来全新的时代,政策决策逻辑与市场运行周期都已发生巨大改变,在高总量的背后是城市机会的进一步分化。同时,行业也由过去相对单一的住宅开发转向全面参与城市综合开发运营的阶段。因此,对不同城市投资机会以及发展周期的研判变得尤为重要;历史也证明,这些年取得优异业绩的行业标杆企业,大多是顺应趋势,前瞻性布局,进而真正分享了行业与城市成长的红利。

自2003年起,中国指数研究院已连续16年开展城市房地产开发投资吸引力研究。去年,我们提出从城市群的视角看城市投资机会;近一年来,无论是城市红利兑现,还是房地产量价增长都印证了这一观点。2018年,中国城市群发展已进入集中建设阶段,我们延续“聚焦核心城市群,深耕一二线大城市,分享城市群三四线成长红利”的判断,继续看好核心城市群与都市圈的发展潜力。除此之外,今年我们也从城市发展的驱动力视角,即“人口”、“交通”、“产业”三大维度解读城市发展前景,以发掘不同城市的发展潜力,为企业布局提供决策依据。

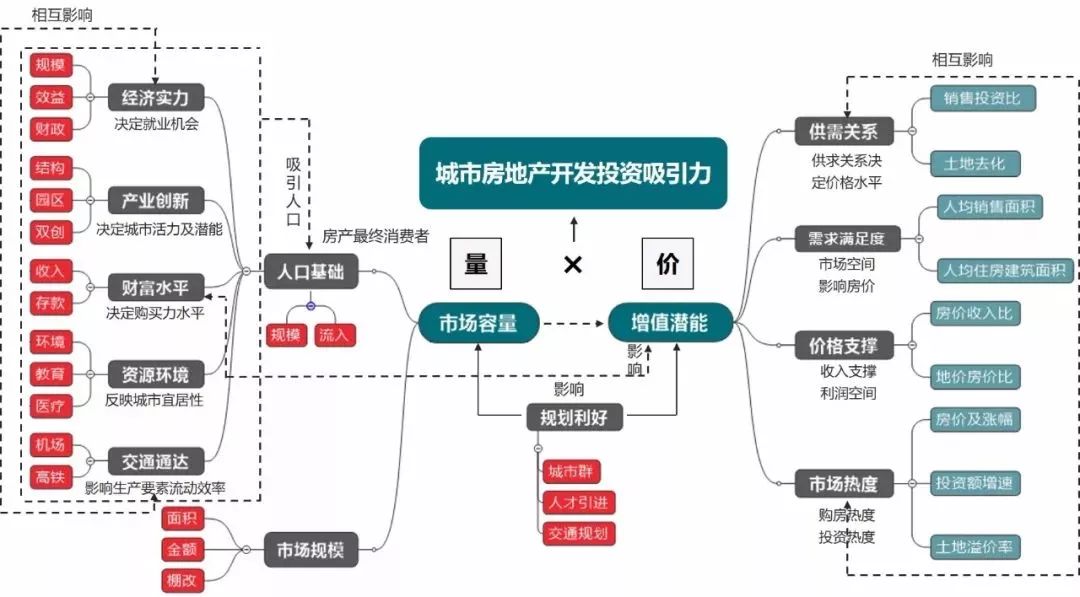

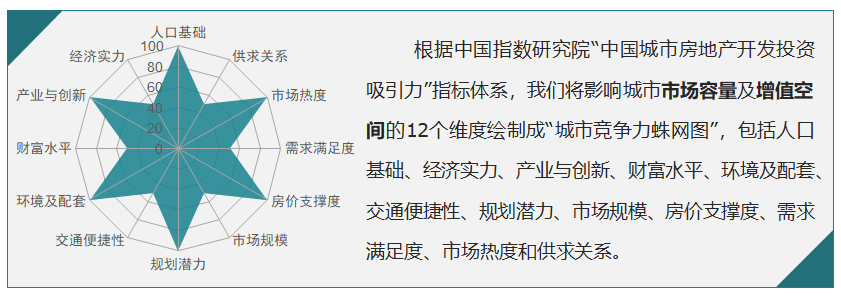

2018年,我们延续从量、价两大维度研究城市的逻辑,并结合城市及房地产市场呈现的新特征,对方法体系进行了完善和迭代优化,以期更精准的挖掘城市房地产开发投资吸引力。我们通过对海量数据的深入分析与总结,构建形成了包括2大维度、12个方面,40余项具体指标的“城市房地产开发投资吸引力评价模型”,基于此模型,对全国298个地级以上城市进行投资吸引力评价。(本报告研究范围指所有“地级及以上城市”,不包括自治州、盟等地级行政区)

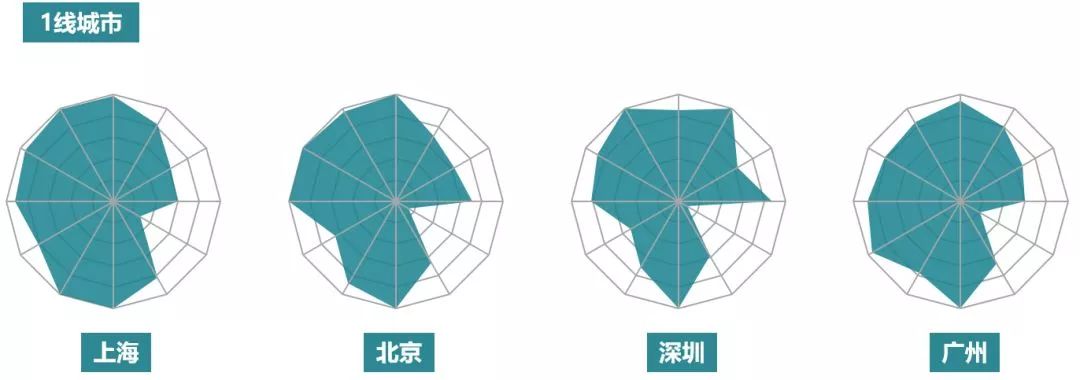

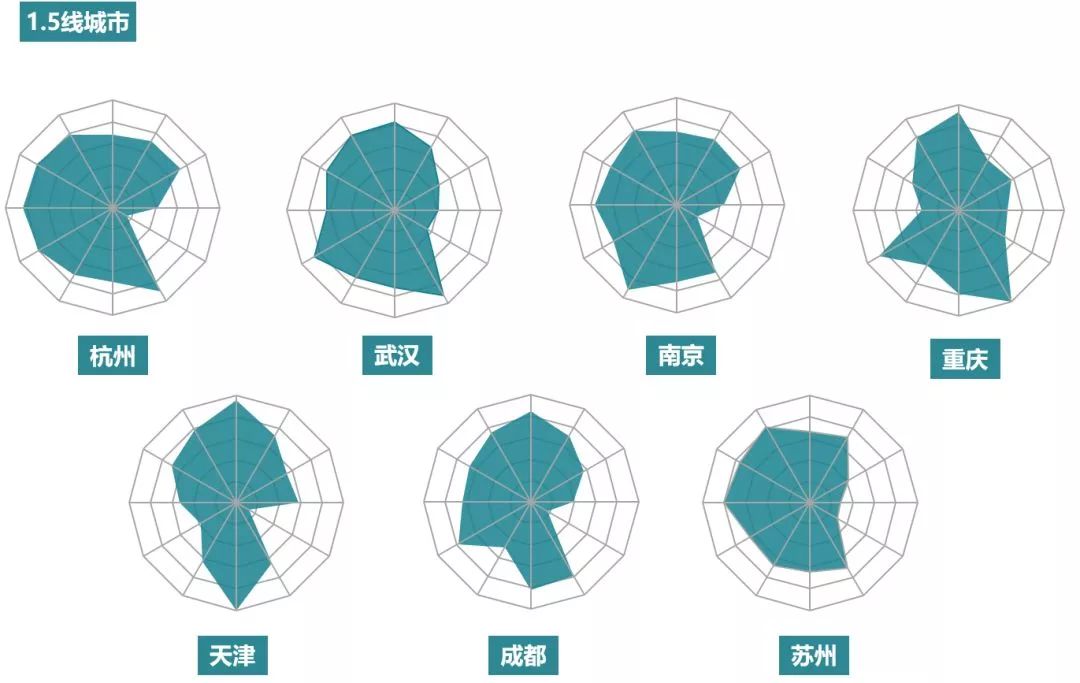

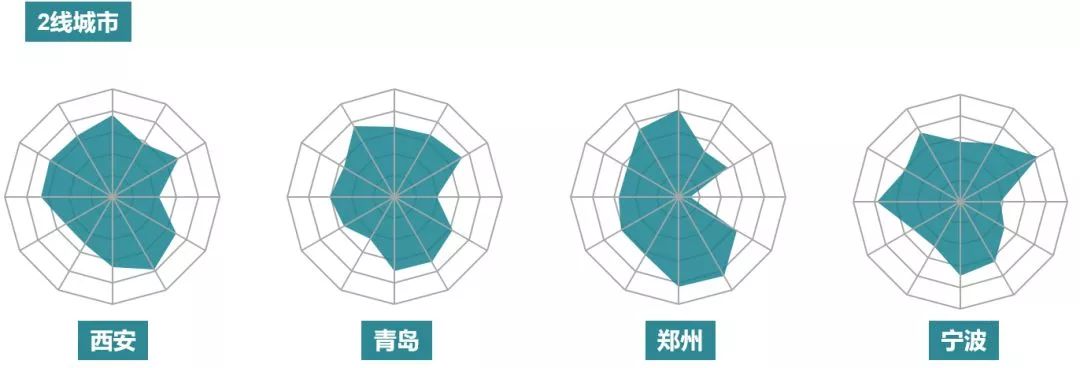

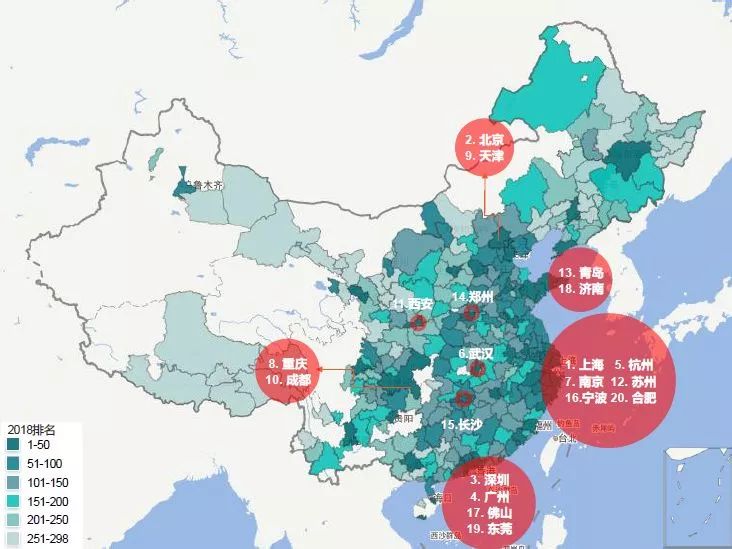

研究结果显示,2018年,上海、北京、深圳和广州四个一线城市在全国所有地级以上城市中位列前四位,1.5线及重点二线城市排名靠前,城市群协同效应带动区域内中小城市排名提升。从城市层级来看,1线城市排名领先,上海、北京投资吸引力仍然排在全国前两位,深圳、广州两市分别位列第三、四名;杭州领衔1.5线城市,位列全国第5,与一线城市差距最小,武汉、南京、重庆、天津和成都等1.5线城市经济表现强势、产业多元发展,市场需求旺盛,排名仍然位列前10;2线城市中,西安、青岛和郑州排名紧跟上一梯队,分列11、13、14位,沈阳、贵阳、长春在2线中排名靠后,但其总排名较上年均有所上升;2.5线城市中,佛山、东莞仍然保持全国前20名,嘉兴排名提升幅度较大,至34名;三四线城市中,珠海、金华虽然城市体量较小,但受益于城市群发展带动,排名均位于全国前50。

一线城市经济、人口等维度全国领先,但新房市场空间有限;1.5线及二线城市基本面整体较好,且市场规模保持增长,潜力突出。

一线城市发展水平领先,但房价水平较高且已转向存量市场运营,新房规模相对有限。“北上广深”四座一线城市人口支撑力强,经济实力雄厚,产业结构优化,且独角兽企业云集,创新创业氛围浓厚。作为城市群核心城市,交通便捷性居前,规划潜力高。但近几年房地产市场政策不断收紧、供应主体逐渐多元化,导致新房开发空间受限,市场规模较1.5线城市小。居民财富水平较高,但房价收入比远高于其余城市。

1.5线及二线城市市场规模居前,市场热度提升。1.5线及二线城市经济水平较高,且人口较为集中,2017年重庆、武汉、杭州、郑州等城市市场规模高于一线城市,市场热度居于前列。作为区域中心城市,1.5线及二线城市交通便捷性高,未来随着城市群一体化进程加快,城市中心地位将进一步提升,加之此类城市人才引进政策力度较大,对周边三四线城市人口吸引力增强,未来规划潜力较高,房地产市场空间或将进一步增大。

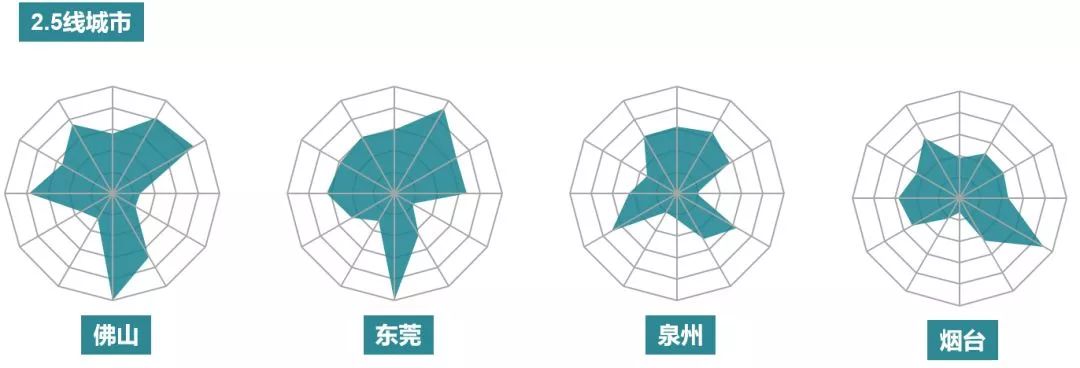

2.5线城市多为发达城市群三四线或省域经济增长极,经济水平高,藏富于民。佛山、东莞作为珠三角城市群重要的节点城市,受广州、深圳两座一线城市辐射,2017年房地产市场热度较高,且供需相对平衡,潜力突出,未来此类2.5线城市受益于城市群一体化政策,与核心城市连接度将不断提高,人口、产业提升空间较大。另外,烟台、泉州等城市经济水平高,对省内人口有较强吸引力。

顺势而为,聚焦核心城市群,发现城市新机遇

未来,无论是国家,还是地区间的竞争,本质上都是少数城市群和都市圈之间的竞争。“五大超级城市群”地处国家三大战略的叠加区(“一带一路”建设、京津冀协同发展、长江经济带发展),未来将是中国最具发展潜力的地区,我们维持对其整体潜力的看好。此外,山东半岛、海峡西岸以及新近崛起的中原城市群,或地处沿海地区,经济基础雄厚,或位于连接东西与南北的交通要塞,区域内城市基础较强,整体潜力向好。

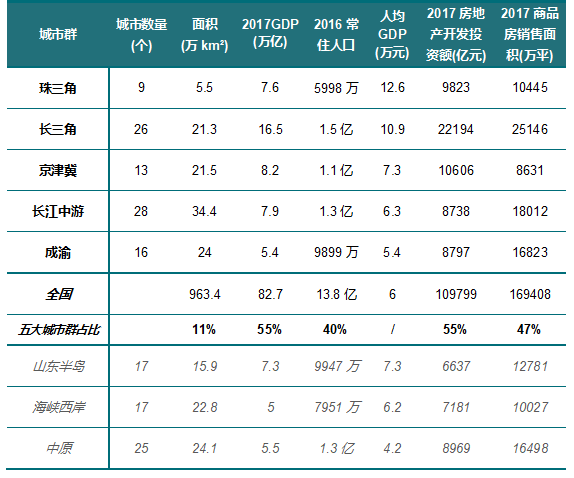

数据显示,长三角、珠三角、京津冀、长江中游、成渝5个城市群GDP占全国比重达55.1%,常住人口占比39.6%,经济机会与人口增长已经在主要城市群聚集,“从城市群视角看城市机会”逐渐成为行业共识。

长三角GDP规模最突出,达16.5万亿,显著高于其他城市群,是目前我国最发达的地区;珠三角、长三角人均效益最高,人均GDP超10万元;长三角、京津冀、长江中游汇聚着更多人口,常住人口规模均超过1亿;长三角房地产市场规模最大,房地产开发投资额超过2万亿,商品房销售面积超2.5亿平米,长江中游、成渝商品房销售面积2017也分别达到1.8和1.7亿平米。

在五大城市群之外,山东半岛和海西城市群地处沿海地区,核心城市具备先发优势,城市群整体经济水平较高,2017年GDP规模分别为7.3万亿和5万亿,商品房销售面积超过1亿平米,而中原城市群地处全国“两横三纵”城市化战略格局的陆桥通道与京广通道交汇区域,是中部崛起的战略支撑点,人口规模突出,尤其郑州及周边地区快速崛起,潜力突出。

2018年城市投资吸引力领先优势突出的城市,仍主要集中分布在东部沿海发达地区,城市群核心城市排名均较靠前。本期吸引力排名前20的城市中,长三角和珠三角地区分别有6个和4个城市入围,占比50%,区域竞争优势突出。

把握城市核心驱动力,实现前瞻性布局

显然,都市圈与城市群已成为中国城市发展的主体形态,聚焦核心城市群,才能最大程度地分享行业与城市成长红利。而在城市群这一载体之上,我们认为,人口的聚集是城市竞争力的最直接体现,无论是资源的凝聚还是产业的发展,最终都将体现为人口的聚集;交通则是连接城市的纽带,是人口、产业实现迁移的通道。而产业是决定城市兴衰的根本,产业发展潜力是判断城市长期竞争力的核心要素。

人口

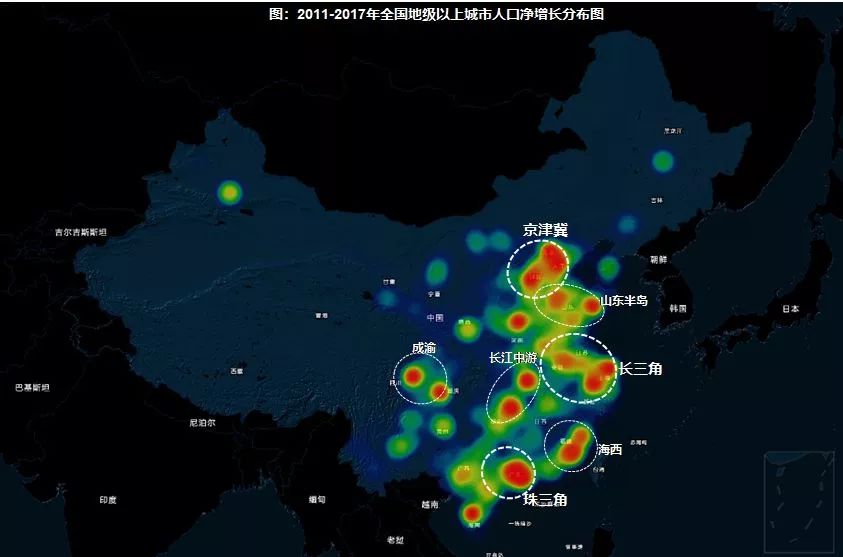

城市之崛起必以人口聚集为前提,充足的劳动力供给是支撑城市经济与产业快速发展的核心动力,同时住房需求也不断释放。随着我国人口总量增长趋缓,城市间的人口争夺将是一场零和博弈,在人口的此消彼长中,包括一线城市在内的中国大城市人口集中度仍有很大提升空间,人口还将继续向中心城市流入,同时重点都市圈也将成为人口的主要聚集地。

从目前人口流向的集中地来看,2011-2017年全国共有近40个地级以上城市常住人口累计增长超30万,主要集中在京津冀、长三角、珠三角等城市群,以及部分沿海发达城市和中部核心城市,人口集聚趋势明显。鉴于区域一体化节奏加快,未来随着北京、上海的产业、人口疏解,城市群内其他城市人口增长潜力将提升。同时,我们认为中国大城市的集聚之路尚在进行中,因此看好核心1.5线和二线城市的人口吸附力,尤其处在产业承接前沿的中西部省会城市,有可能成为未来人口聚集高地。

交通

交通堪称城市发展的加速器,尤其是城市对外交通的改善将大大提高城市间人流、物流的交换效率。在“高铁时代”两类城市将显著受益,一类是枢纽型大城市,其因高铁开通虹吸效应被放大,加速吸聚周边资源;另一类则是特大城市周边的卫星城,在核心城市产业与资源外溢过程中,开通高铁的卫星城将成为各类资源的首选承接地。

根据《中长期铁路网规划》,未来,除“北上广深”四大枢纽外,郑州、西安、武汉、合肥等城市凭借连接东西,贯通南北的区位优势,也将成为国家交通枢纽。

同时,高铁网络是实现区域一体化的重要推手,对城市群与都市圈内部互联互通也产生深刻影响。如珠三角城市群基本已实现高铁全覆盖,成为中国一体化最突出的城市群。2019年,广佛环线开通,从广州南站到佛山仅需10多分钟,广佛联系将更加紧密,2023年深茂铁路建成通车,将联通深圳、东莞、中山、江门。届时,以广州、深圳为中心,可实现至珠三角城市群内所有城市1小时左右通达,发达的轨道交通网络使广深两地与周边城市联系紧密,有利于周边佛山、东莞、惠州等城市承接广州、深圳的产业转移。

产业

产业是决定城市兴衰的根本,不同产业的选择导致城市发展结果迥异。产业兴则城市兴,产业聚则人才聚,未来产业流向将与人口流向高度重合,因此产业潜力是判断城市长期竞争力的核心要素。从产业链的不同环节来看,沿海发达城市需要通过腾笼换鸟,向服务型城市转变,通过创新提升城市价值;而多数中西部城市仍处于工业化阶段,应积极承接东部产业转移,激活城市发展潜力。

微型计算机制造业的产业转移路径可以说是我国制造业由沿海地区向内陆转移的缩影。

我国微型电子计算机产业是伴随着台湾代工厂将制造环节向大陆迁移而发展起来的,20世纪80年代,台商投资广东,主要生产台式电脑和元器件;20世纪90年代末,主要代工企业迁移到长三角的上海和江苏,以生产笔记本电脑为主;2008年后受金融危机影响,为降低成本,电子信息企业逐渐向中西部转移。

随着产业西迁,成渝双子星开始崛起,目前中国西部已经形成以成渝为中心的微型计算机生产集群。在2008年后,重庆意识到国内电子信息产业格局正在进行新一轮调整,从而加大招商引资力度。2009年起,重庆笔记本电脑产业从零开始迅速崛起,其2017年笔记本电脑产量超过6000万台,聚集了惠普、富士康、华硕、思科等众多品牌厂商,已成为全球最大的笔记本电脑生产基地。成都也经历了相似的路径,目前已发展成为中国乃至全球重要的电子产品生产基地。

“纵观历史,城市发展模式始终如一:城市进行商业的自我拓展,然后成为其内陆地区的首选门户,跨越山河边界与其他的城市和势力相互结盟形成连接”。显然,中国城市的发展已进入相互结盟、形成连接的城市群与都市圈时代。随着城市群政策红利的不断释放,未来城市前进的轨迹开始逐步明晰。这些核心都市圈与城市群也是未来人口的主要聚集区,在交通和产业的完善与升级过程中,人口自由迁移推动城市效率提升,并带来大量住房需求释放,城市潜力不断被激发。

数据说明:

1、文中城市群数据为根据国家规划所包含的城市数据加总而来。其中,长江中游城市群和成渝城市群均出现规划中只含某城市部分县、区的情况,为方便计算,本次研究中城市群面积、GDP和人口等指标均按地级市全市计算;为避免重复计算,中原城市群未统计与京津冀、山东半岛城市群重叠城市;

2、全国微型计算机产量占比TOP5省市为根据2017年数据计算的前几名。

转载自: 中国指数研究院。

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号