导 读

1、龙头分化,不降价的万科走出了四强中不一样的趋势;

2、单月TOP100整体销售规模环比微降,同比增长13.7% ;

3、TOP50房企中有近6成企业的单月业绩环比下降;

4、6成房企业绩目标完成80%以上,少数房企仍需加速推货去化。

今年是克而瑞编制中国房地产企业销售排行榜的第11个年头,从最初的TOP20到TOP50、TOP100、TOP200;再从单一的销售榜,到推出代表操盘能力的操盘榜和投资能力的权益榜,我们一直真实、严谨、公正地记录着10年来的行业变化、格局演变和模式创新。

自2019年1月起,在原有的销售流量榜和权益榜的基础上,我们新增了销售全口径榜。销售全口径,是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘。由于代建属于输出管理行为,在全口径榜单数据中统一不包括代建产生的销售业绩。全口径榜反映的是企业城市布局和项目拓展的能力。

操盘榜是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业。反映的是企业的营销和操盘能力,企业代建产生的销售业绩纳入操盘口径统计中。

权益榜是以企业股权占比为口径,即若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业。反映的是企业的资金实力与投资能力。(注:权益口径数据不包括母公司以及关联方权益、员工跟投部分)

鉴于目前绝大多数的上市房企已经将业绩公告的口径从并表改为了全口径,需要与上市公司发布数据进行对照的读者,可以参考全口径榜单。

2019年10月,得益于国庆黄金周期间以恒大、碧桂园为代表的规模房企集中降价促销,百强房企整体的单月业绩规模同比提升达13.7%,环比降幅较去年同期也明显收窄。但我们认为,目前企业的业绩主要是以高供货量来实现,去化率实际并不如人意,市场整体也不如数据表现的这么好。

10月,新房成交与土地市场延续了“金九”的低迷走势,皆持续转冷。重点城市新房成交量同环比双降,且降幅较上月有所扩大。我们预计,随着年底进入房企的业绩抢收期,市场供应量或将迎来一波放量增长。但考虑到政策层面经731会议定调难有大规模、实质性松动,信贷层面依旧偏紧,LPR换锚后多城房贷利率稳中有增,加之持续低迷的行情进一步加剧市场观望情绪,未来两月成交颓势恐难大幅逆转。

01 整体业绩

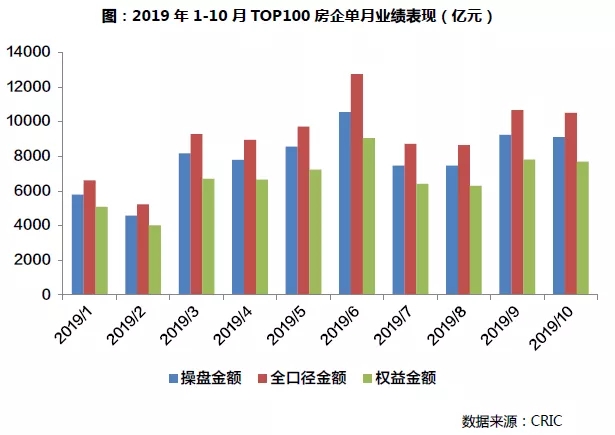

单月整体销售规模环比微降

得益于国庆“黄金周”期间以恒大、碧桂园为代表的规模房企集中降价促销,TOP100房企10月单月整体的权益销售金额同比增长13.7%。在经历了三季度末的一波业绩冲刺后,本月百强房企的整体销售规模环比微降1.1%,降幅较去年同期也有明显收窄。但我们认为,本月业绩主要以高供货量来实现,去化率实际并不如人意。从累计业绩规模来看,虽然近年来行业整体规模增速放缓,但百强房企截至10月末的累计权益销售规模仍实现了近5%的同比增长,增速较上半年4%左右的水平略有提升。

02 上榜门槛

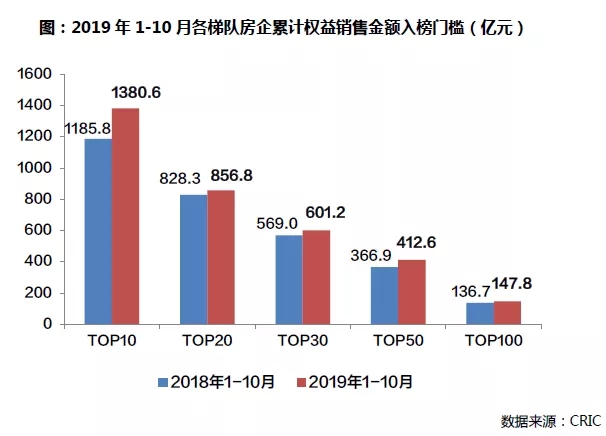

TOP50房企权益金额门槛提升12.5%

2019年1-10月,百强房企各梯队权益销售金额门槛与去年同期相比都略有提升。其中,TOP10房企权益金额门槛达到1380.6亿元,同比增幅最高达16.4%。TOP20和TOP30房企权益金额门槛分别为856.8亿元和601.2亿元,门槛增幅分别为3.4%和5.7%。TOP50房企竞争格局加剧,权益金额门槛较去年同期大幅提升12.5%至412.6亿元。另截止10月末,TOP100房企权益金额门槛达到147.8亿元。

03 企业表现

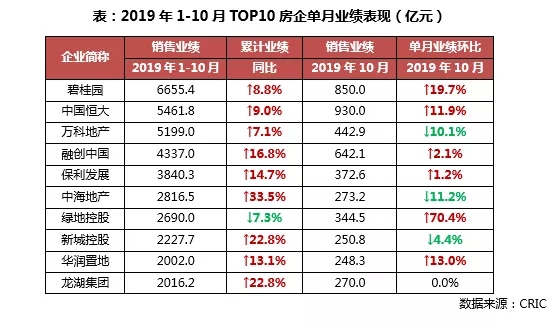

TOP50房企中近6成单月业绩环比下降

从企业业绩表现来看,2019年10月,TOP50房企中有近6成企业的单月业绩环比下降,其中多数房企较9月的业绩环比降幅在20%-30%之间。但同时,也有不少规模房企10月业绩表现较为突出,单月销售金额环比提升。

其中,恒大得益于在全国范围的项目降价促销,通过限时折扣、全员营销等多重优惠活动实现了大量货值去化。10月单月实现全口径销售金额930亿元,在9月831亿元的基础上进一步环比提升11.9%。碧桂园10月单月也实现全口径销售金额850亿元,环比提升近20%。而相比之下,万科10月的促销力度相对较弱,单月实现销售金额443亿元,环比降低10.1%,龙头房企之间产生了截然相反的业绩增长趋势。我们认为,虽然部分规模房企通过大范围的折扣促销、并加大供货及推案力度,10月销售业绩表现为环比上升,但市场整体并不如数据体现的这么好,项目总体去化率并不佳。

04 目标完成率

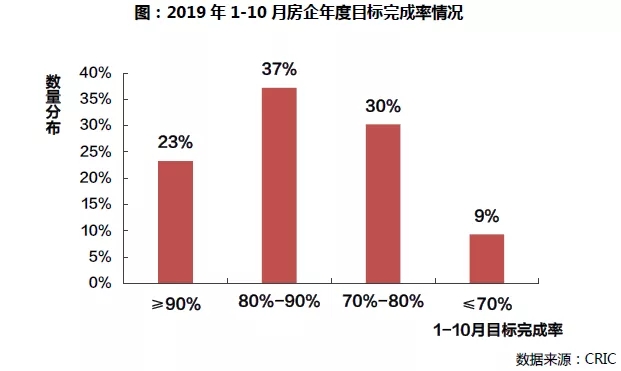

6成房企80%以上

少数房企仍需加速推货去化

从房企目标完成情况来看,截止到10月末,在年内设定了全年销售目标的企业中,近6成房企的目标完成率在80%以上。其中,恒大、龙湖、世茂等10家房企的目标完成率在90%以上,全年业绩完成情况较佳。另有近3成的房企目标完成率在70%-80%之间,剩余少数房企目标完成率不及70%。总体来看,在行业增速放缓、调控趋严、整体项目去化率下降的背景下,部分房企完成全年业绩目标仍有一定压力。未来两月仍需加速推货入市,积极推盘去化、冲刺全年目标。

05 市场展望

10月市场成交延续低迷走势

未来两月恐难大幅逆转

10月,新房成交与土地市场延续了“金九”的低迷走势,皆持续转冷。重点城市新房成交量同、环比分别下跌6%、10%,降幅较上月有所扩大,杭州、宁波、徐州等市成交显著缩量。我们认为,九月成交的低迷进一步加剧了市场观望情绪。

从政策调控层面来看,本月中央政策步入“空窗期”,地方因城施策有收有放。天津、南京六合布局松绑限购,呼和浩特落地限贷、限价,更好地落实稳地价、稳房价、稳预期的目标。抢人大战渐趋白热化,海南全线放开落户,郑州、南通给予高精尖人才购房补贴,宿州农业转移人口在主城区购房享契税减免。预计进入房企年底的业绩抢收期,市场供应量或将迎来一波放量增长。但考虑到政策层面经731会议定调难有大规模、实质性松动,信贷层面依旧偏紧,LPR换锚后多城房贷利率稳中有增,加之持续低迷的行情进一步加剧市场观望情绪。市场正处于加速转冷的通道中,未来两月成交颓势恐难大幅逆转。

本文转载自:克而瑞地产研究(cricyjzx) 。

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号