导 读

一二线市场回暖,三四线延续调整;3月房企销售业绩普遍回升;规模房企年度销售目标增长率在20%左右;去化率预期偏低,房企心态仍偏谨慎。

☉ 文/克而瑞研究中心

榜单改版说明

今年是克而瑞编制中国房地产企业销售排行榜的第11个年头,从最初的TOP20到TOP50、TOP100、TOP200;再从单一的销售榜,到推出代表操盘能力的操盘榜和投资能力的权益榜,我们一直真实、严谨、公正地记录着10年来的行业变化、格局演变和模式创新。

自2019年1月起,在原有的销售流量榜和权益榜的基础上,我们新增了销售全口径榜。销售全口径,是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘。由于代建属于输出管理行为,在全口径榜单数据中统一不包括代建产生的销售业绩。全口径榜反映的是企业城市布局和项目拓展的能力。

操盘榜是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业。反映的是企业的营销和操盘能力,企业代建产生的销售业绩纳入操盘口径统计中。

权益榜是以企业股权占比为口径,即若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业。反映的是企业的资金实力与投资能力。(注:权益口径数据不包括母公司以及关联方权益、员工跟投部分)

鉴于目前绝大多数的上市房企已经将业绩公告的口径从并表改为了全口径,需要与上市公司发布数据进行对照的读者,可以参考全口径榜单。

——榜单解读——

春节之后,房地产市场销售表现有所起色,一二线城市明显升温,但大部分三四线城市仍然延续调整,销售较为低迷。企业业绩表现上,TOP100房企单月的销售规模同比增长,单月环比增速也远高于去年同期。但一季度整体业绩规模仍略有下滑。

01

百强房企3月业绩回升

一季度整体规模略有下滑

2019年3月,市场整体表现比前两月明显好转。从企业业绩情况来看,TOP100房企3月的销售规模同比增长。但从百强房企一季度的整体情况来看,按照可比口径统计,TOP100房企今年1-3月的销售规模仍有1%左右的下滑。

值得注意的是,各梯队房企中,TOP3龙头房企一季度全口径销售金额同比下降近13%。这主要是因为,一方面去年一季度3家龙头房企业绩基数较高,月均销售超500亿;另一方面,自2018年下半年以来TOP3房企进行了提质控速的发展战略转向。而TOP4-20的规模房企在目前的行业市场周期下竞争仍相对激烈,一季度业绩同比增长13.8%。

02

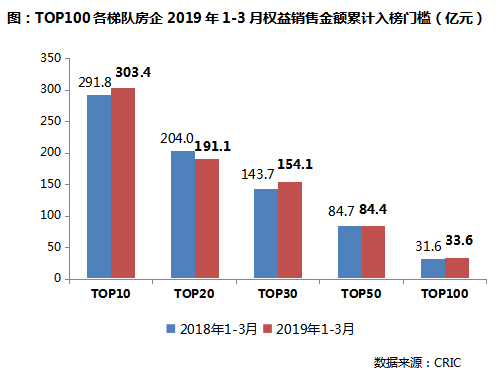

TOP100房企权益门槛微升

2019年一季度,除TOP20和TOP50房企以外,各梯队权益门槛与去年同期相比微升。其中,销售权益榜TOP10房企和TOP30房企的入榜门槛分别为303.4亿元和154.1亿元,分别同比提升4%和7.2%。销售权益榜TOP100房企门槛达到33.6亿元。

03

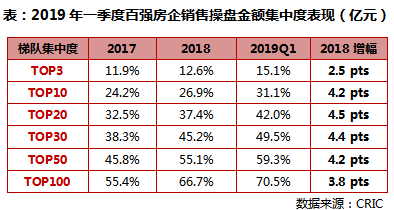

各梯队集中度继续上升

2019年一季度,虽然TOP100房企整体业绩规模略有下滑,但各梯队房企的销售金额集中度较去年保持了一定幅度的提升。其中,TOP30房企集中度近50%,TOP100房企集中度达70.5%。

04

规模房企目标制定相对谨慎

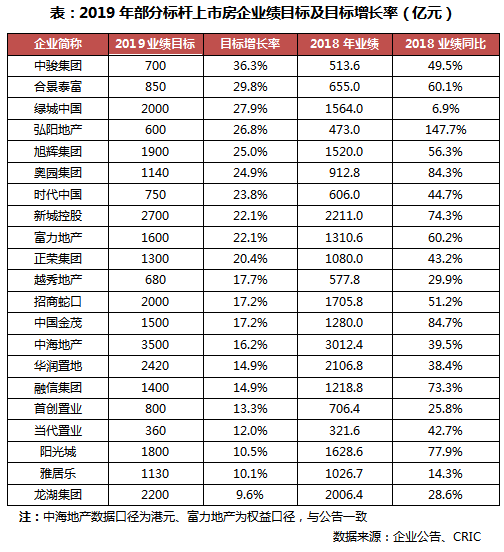

增长率普遍在20%左右

截止目前,在2018年度业绩会上已有不少房企提出了2019年的业绩目标。2019年,规模房企目标制定相对谨慎,目标增长率普遍在20%左右,与2018年30%-50%的业绩目标增长率相比较低。同时,目前绝大部分规模房企2019年的业绩目标增长率与2018年业绩同比增幅相比都较低。

在目前的市场形势下,我们认为房企高杠杆经营、高增长模式注定不可持续,龙头房企如碧桂园、恒大、万科2018年已纷纷表示将由高速增长转向有质量增长。规模房企主动进行战略调整,对2019年的业绩目标预期整体较低也属正常。

05

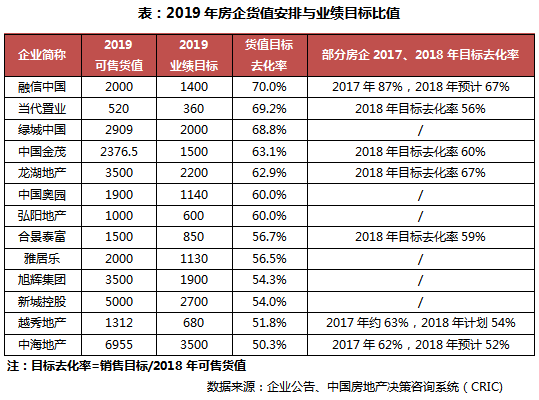

货值目标去化率偏低、延续2018年的预期

我们预计2019年全国层面房地产政策面将维持平稳,规模房企的整体战略也将以谨慎、防范风险为主。考虑到目前政策环境、市场环境仍不明朗,我们认为,2019年企业业绩规模的增长主要依靠供货增长来实现。通过尽可能的多推项目,以面取胜。从2019年房企的货值安排和业绩目标上来看,企业整体的预期去化率与2018年60%上下的水平基本持平,较2017年相比较低。

06

未来房企长期的整体盈利能力仍可保证

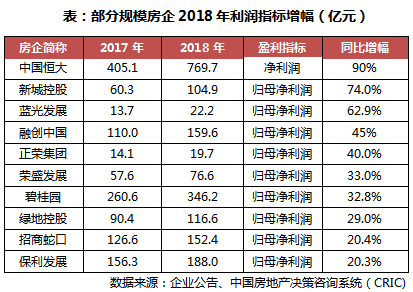

同时,根据房企业绩会上披露的业绩来看,受益于2018年结算业绩规模的增长,截止目前已经披露业绩的规模房企利润规模都实现了一定的提升,整体的盈利能力表现较前几年回升至2014年的较高水平。

对于未来而言,我们认为未来短期内房企的盈利能力将维持在目前较高的水平,房企长期的整体盈利能力也仍可保证。一方面,弱市之下房企土地投资的成本相对较低。另一方面,虽然在“坚决遏制房价上涨”的政策背景下,房企的盈利空间将受到挤压,但市场调整期不会出现整体性的房价下滑以至于影响到这些房企的整体利润。

我们认为,2019年将是房地产市场销售“小年”,预计年内全国层面房地产政策面将维持平稳,各地方政府因城施策调整市场调控措施,部分城市将出现较为明显的调控松绑。各线城市仍将延续持续分化的市场格局,一二线和部分强三线城市企稳反弹,而多数三四线城市调整幅度和时间周期远未达预期仍将保持调整下行的走势。企业层面,房企整体业绩目标制定相对谨慎,整体战略将以防范风险为主。长期来看企业高杠杆经营、高增长模式注定不可持续,规模房企将由高速增长转向有质量增长。

考虑到目前政策环境、市场环境仍不明朗,2019年企业业绩规模的增长主要依靠供货增长来实现。从2019年房企的货值安排和业绩目标上来看,企业整体的预期去化率与2018年60%上下的水平基本持平。同时,我们预计市场整体环境仍将继续改善,对于房企而言,应顺应大势,把握开发、推案及营销的节奏。

文章转载自:克而瑞地产研究

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号