导 读

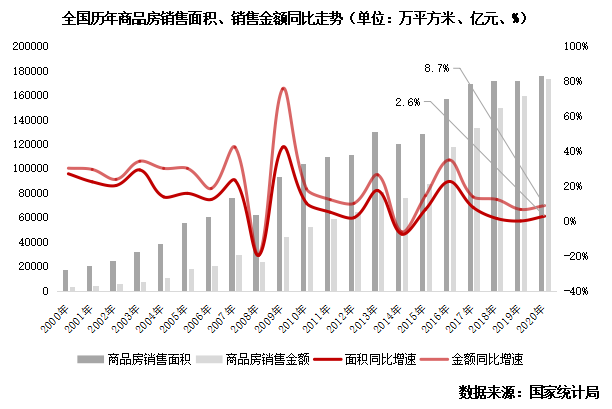

全年行业销售金额增速高至8.7%。

◎ 作者 / 杨科伟、姚郑康

1月18日上午,国家统计局公布了2020年1-12月国民经济运行情况以及房地产行业数据。总体来说,1-12月房地产行业韧性显现,开发投资额累计同比增长7%,商品房销售面积和销售金额分别累计增长2.6%和8.7%。与之相对的则是,土地购置与房屋新开工面积均低于2019年同期,融资端“三条红线”对行业影响显著, 政策长效机制作用正逐渐显现。

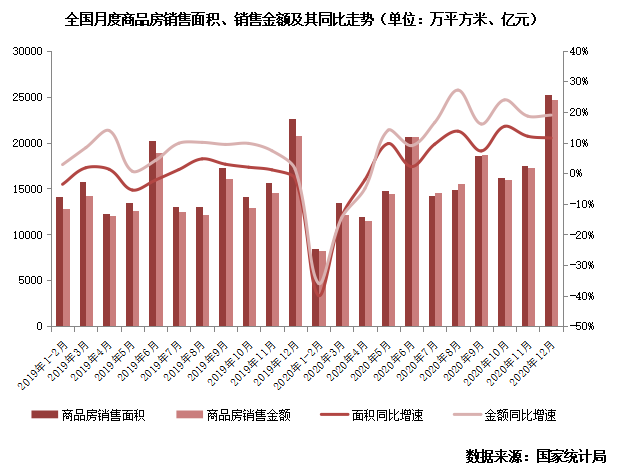

据国家统计局数据:2020年商品房销售面积17.6亿平方米,同比增长2.6%(预期1.5%),增速比前11月提高1.3个百分点。其中,住宅销售面积15.5亿平方米,同比增长3.2%。商品房销售额17.4万亿元,增长8.7%(预期7.7%),增速比前11月提高1.5个百分点,比上年提高2.2个百分点。其中,住宅销售额15.5万亿元,增长10.8%。

12月全国商品房高亮销售表现是支撑全年行业增速超预期的关键。其中,商品房销售面积、金额分别为25252万平方米、24644亿元。融资与信贷层面的双双收紧使得房企愈发追赶销售回款的进度,12月商品房销售面积、金额较11月分别环比增长44%和42%,同时打破2019年年末高点成为近5年单月销售规模最高。

除此之外,12月商品房销售面积、金额单月分别增11.5%和18.9%,分别较10月高点下降4pts和5pts,其中销售面积增速已连续3个月收窄。不可否认的是当前商品房销售指标同比增速仍处于历史较高水平,但已略显后续增长动力不足。这主要受各地区持续分化的市场表现所拖累。2020年东部及西部地区市场发展良好,全年商品房销售规模分别同比扩大7.1%和2.6%,均高于全国水平。而至12月末中部及东北地区商品房销售面积仍同比下降1.9%和1.7%,市场远未恢复疫情前水平。

根据全国商品房销售面积、金额估算来看,12月商品房销售均价继续回落,降至9759元/平方米,全国市场商品房销售压力仍旧较大,以价换量、加紧回款已成为广泛销售手段和目标。

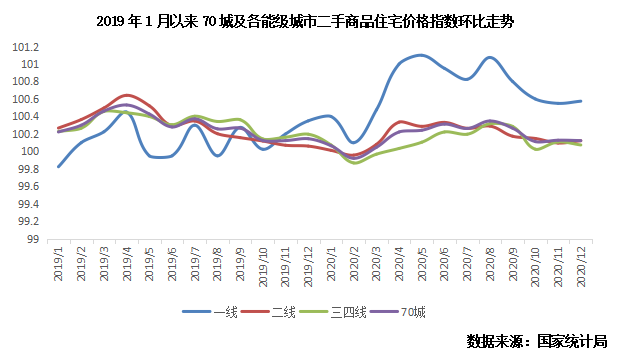

从全国70个大中城市商品住宅销售价格来看,70城房价稳中略涨,其中一手房房价同比仅一线城市涨幅扩大,二线及三四线城市涨幅均继续收窄。二手房市场房价表现与一手房一致,其中一线城市12月环比翘尾,涨0.5%涨幅扩大。其余各能级城市整体环比涨幅均持平或收窄。具体到城市而言,一手房银川同比增14%涨幅最高,二手房深圳同比增14%涨幅最高。

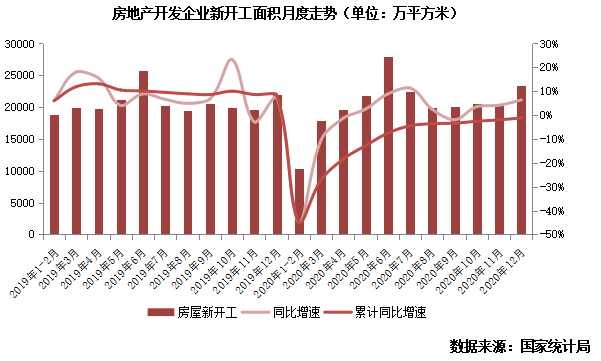

据国家统计局数据:2020年12月全国房地产开发企业房屋新开工面积为23348万平方米,同、环比分别增长6.3%和14.6%。受年底新开工翘尾影响,全年房屋新开工面积224433万平方米,下降1.2%,降幅比前11月份收窄0.8个百分点,仍未回正。

在房企缩短项目周期、加快可售货值入市的策略,叠加传统销售节点刺激,12月全国房屋新开工面积出现环比翘尾。但值得注意的是,对比来看12月同比增速略低于2019年同期7.4%同比增速。这一方面原于2020上半年房企土地购置面积仍处于历史低位,待开发土地的减少制约了新开工面积的增长;另一方面融资收紧胁迫房企对开工继续采取保守态度,在新开工进度上审慎而行。

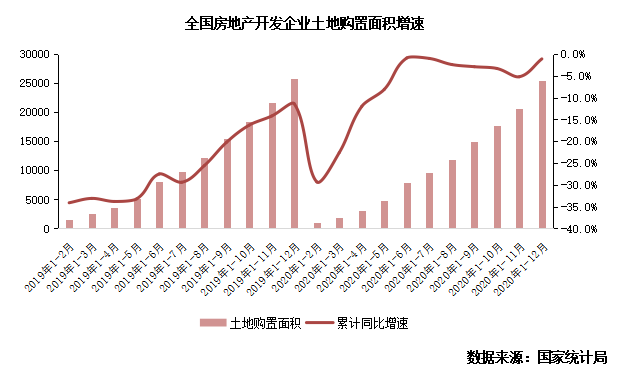

据国家统计局数据:房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比前11月份收窄4.1个百分点,比上年收窄10.3个百分点。值得一提的是,年末土地市场“翘尾”如期而至,12月成交土地4945万平方米,同比增21%,规模创年内新高。

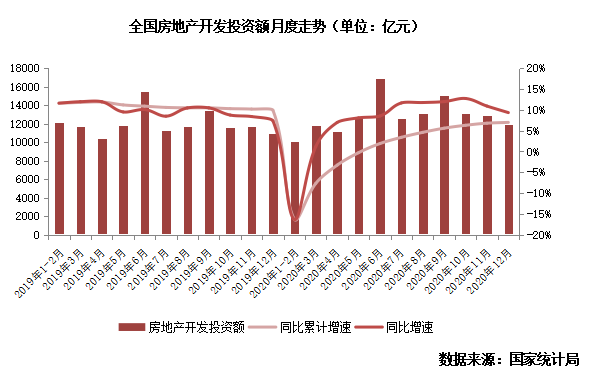

据国家统计局数据:12月全国房地产开发投资额为11951万平方米,环比降7.61%,同比涨幅收窄至9.4%。全年累计完成开发投资141443亿元,同比增长7.0%,增速比前11月份提高0.2个百分点。其中,住宅投资104446亿元,增长7.6%。

如上文所说,新开工、土地购置年末的双双翘尾使得12月开发投资额累计同比涨幅继续扩大,但仍需注意的是受融资端“三条红线”的影响,房地产开发投资额单月同比增速已连续3个月收窄,至12月已降至10%以下,后续增长劲头略有乏力。

综上,我们对于后市给出如下几点判断:房地产业继续发挥经济稳定器作用,开发投资额、行业销售规模均超预期且创新高。但中央“三条红线”下融资收紧,房企对资金管控明显收紧,全年土地购置与新开工增速均为回正。

商品房销售来看,2020年全国整体销售规模恢复迅速但区域间分化明显,部分城市房价同环比回落与销售去化遇难凸显热市下“冷场陪跑”本质。同时年末个人及企业贷款新政的实施将从银行口径对行业产生压力,短期将影响部分城市成交表现。

在“三条红线”下融资管控收紧的压力下,房企资金运用将更加审慎,房企将更加专注于到位资金的运用,对于土拓投资与建安投资的投入出现明显放缓。房地产开发投资额受前两者影响已出现增长降速,后续增速将短期面临乏力。

本文转载自:克而瑞地产研究

鲁公网安备 37021202001357号

鲁公网安备 37021202001357号